La función productiva

4. El umbral de rentabilidad.

Para cualquier empresa es fundamental conocer qué cantidad de producto deberá vender para empezar a obtener beneficios. Eso te permite vislumbrar si tu empresa va a ser viable o no, pues ten en cuenta que dicha cantidad se puede calcular incluso antes de empezar a operar (y de hecho, es cuando tiene más sentido).

Por tanto, el punto muerto o umbral de rentabilidad se define como la cantidad de producto que hacen que el beneficio sea cero..

Si llamamos CF a los costes fijos, CV a los variables totales, CVu a los variables unitarios y P al precio de venta, vamos a llegar a su fórmula partiendo del beneficio de la empresa.

Como B= I - CT, B= PQ - (CF + CVuQ) por tanto si hacemos B = 0 y despejamos Q: 0 = PQ - CF - CVu·Q por lo que Q = CF/(P-CVu).

El punto muerto por tanto, viene dado por la fórmula CF/(P-CVu) y se mide en unidades físicas ya que es una cantidad. Pero también se puede dar en unidades monetarias (la y del punto muerto). Para ello y como al representarlo será el punto donde I=CT, basta con sustituir el punto muerto (la Q) bien en el ingreso, bien en el coste total.

Representación gráfica:

Para representar gráficamente el punto muerto hay que dibujar dos funciones, CT e I, teniendo en cuenta que Q es la variable. Cuando se dibuje el punto donde ambas líneas se corten es la cantidad correspondiente al punto muerto. A la hora de pintar estamos acostumbrados a darle a la x (la Q en este caso) los valores que uno desee. Como los economistas somos muy tikismikis, le daremos siempre a la Q tres valores, 0, Q=PM y Q=2PM. Así saldrá bonito y sobre todo, centrado.

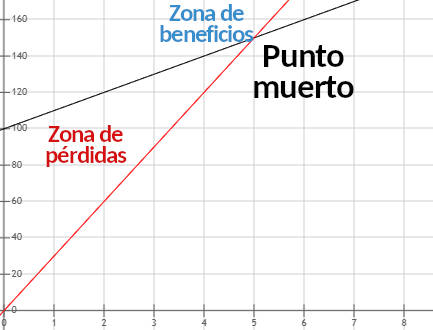

Tras dibujarlo aparecen dos zonas muy diferenciadas. La de la derecha corresponde a la región de beneficios. A mayor Q (y siempre por encima del punto muerto), mayor beneficio. La de la izquierda, las pérdidas. A menor Q (y siempre por debajo del punto muerto), mayores pérdidas. Si clicáis en el icono de la cámara podéis ver un ejemplo de punto muerto.

Ejercicio de umbral de rentabilidad (Ejemplo)

Un estudiante se dedica a fabricar libros caseros de economía para estudiantes de bachillerato que vende a 30€. Los costes fijos son 100€ y cada libro le cuesta fabricarlo (en folios, tinta y encuadernación) 10€.

Se pide:

a. Función de ingresos y costes totales.

b. Punto muerto en unidades físicas y monetarias.

c. Representación gráfica del punto muerto.

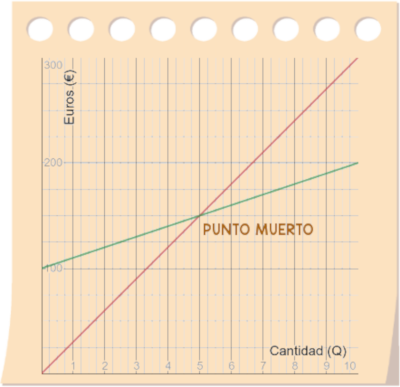

La función de ingresos es I = 30·x (I=P·Q) y la función de costes totales CT = 100 + 10·x (CT = CF + CVu·Q), o sea, CF=100um, CVu=10 um.

Podéis ver que el punto muerto se alcanza en Q=5 libros ya que PM = CF/P-CVu = 100/30-10= 5. En unidades monetarias sería sustituir en I = 30*5 =150€.

Para representarla gráficamente, en una tabla de valores dibujo las funciones del apartado a, con x=0, 5 y 10 (ya que se deben dar los valores 0, PM y 2·PM). Debajo tenéis una gráfica donde de manera interactiva podéis ver cómo queda representada. Fijaos que la línea roja representa la función de ingresos y la negra la de costes totales.

A la izquierda la tenéis dibujada tal y como debería aparecer en vuestro cuaderno. Por tanto, la zona de beneficios empieza en dicha cantidad. Por debajo , la empresa obtiene pérdidas. Así pues 6 libros de texto es la cantidad con la que nuestro emprendedor compañero empieza a tener beneficios. Con 5 libros vendidos el beneficio es 0 y por debajo tendrá pérdidas.

Y por último, mas abajo tenéis una pequeña animación donde se intenta explicar de dónde se obtiene que PM = CF/(P-CVu). Comprender el por qué de cada fórmula te ayuda a memorizar menos y razonar y entender mucho mejor.

4.1 Fabricar o comprar

En muchas ocasiones, se nos plantea la posibilidad de fabricar nuestro producto o bien, comprarlo a un proveedor externo. Si fabricamos, tendremos costes fijos muy elevados pero costes variables muy bajos debido a la economía de escala. Pero si compramos al proveedor, tendremos justo lo contrario. Costes fijos muy bajos pero altos costes variables. Es el empresario quien debe ponderar las ventajas e inconvenientes de cada opción. Sin duda, para cantidades de ventas bajas deberemos comprar al suministrador externo. Para cantidades altas, deberemos fabricarlas nosotros. El proceso es el siguiente:

CTFABRICAR = CFFABRICAR + CVuFABRICAR · Q

CTCOMPRAR = CFCOMPRAR + CVuCOMPRAR · Q

Como normalmente CFCOMPRAR = 0, igualando ambas ecuaciones obtendremos la cantidad donde es indiferente comprar o fabricar: CFFABRICAR + CVuFABRICAR · Q = CVuCOMPRAR · Q. Despejando Q:

Q* = CFFABRICAR/(CVuCOMPRAR - CVuFABRICAR)

Si la cantidad que vamos a vender Q, es mayor que Q*, convendrá fabricar.

Si la cantidad que vamos a vender Q, es menor que Q*, convendrá comprar.

Ejemplo:

Una empresa fabrica una pieza con CF=20.000 um y CVu=3 um. Se plantea la compra de dicha pieza a otra empresa extranjera cocn un coste por unidad de 7 um. Si cree que venderá 6.000 piezas, ¿qué decisión le interesa?.

Para ver que camino debe tomar, calculamos Q* = CFFABRICAR/(CVuCOMPRAR - CVuFABRICAR).

En este caso * = 20.000/(7-3) = 5.000 unidades. Como 6.000 > 5.000 le interesará fabricar

5. El control de calidad

El concepto de calidad es algo que ha ido cambiando con respecto al tiempo. Quizás antiguamente se asociaba a la durabilidad del producto o al lujo (y a veces coste) que tiene. Actualmente, la calidad de un producto se define como el conjunto de especificaciones definidos por la empresa y que debe cumplir cierto bien o servicio.

Pero más que calidad en cuanto al producto, se debe hablar de la calidad total. Se refiere a la implantación de una serie de controles que afectan a los productos fabricados pero también a los procesos. Los fallos en los productos son valorados de manera muy negativa por los clientes, pero los fallos en los procesos productivos conllevan pérdidas económicas. La calidad es tarea de todos los departamentos de la empresa.

La calidad se controla en departamentos específicos con un sistema de calidad que mediante técnicas estadísticas y la gestión adecuada de los procesos, son capaces de detectar si se cumple con las especificaciones del sistema de calidad de la empresa.

Sin embargo en la actualidad, la calidad se basa en reglamentos y normas internacionales que son aceptadas mundialmente, siendo las más conocidas las normas ISO. Una certificación, otorgada por una empresa especializada, es la que asegura el cumplimiento de dichas normas por parte de las distintas empresas.

Ejercicio 1: el dibujo

Representa el punto muerto en las tres situaciones siguientes. Para ello dispones más abajo de un lienzo para representar funciones como ayuda. Recuerda que la multiplicación es el signo "*". Moviendo el ratón por la gráfica puedes navegar sobre ella y con la rueda puedes ampliar la imagen.

| Ejercicios | Ejercicio 1 | Ejercicio 2 | Ejercicio3 |

|---|---|---|---|

| Datos: | CF=20.000€ CVu=20€P=40€ | CF=300 CVu=1,5€P=3€ | CF=100€ CVu=1€P=2€ |

Recuerda que la x corresponde al umbral de rentabilidad en unidades físicas y la y en unidades monetarias.