La función financiera: financiación ajena

La financiación ajena de la empresa, siempre es delicada y hay que mirar las opciones y condiciones con mucho detalle. En el apartado anterior ya estudiaste la financiación interna, que era gratis. En la ajena, no hay nada gratis. Todo tiene sus intereses, sus condiciones, sus ventajas y sus inconvenientes. En ocasiones, los intereses que solicitan algunas entidades financieras son estatrosféricos (sobre todo, las que operan por internet).

3. La financiación ajena

Recuerda que la financiación ajena es aquella que no pertenece a la empresa. Por tanto, son otras personas las que de una u otra manera, prestan dinero a la empresa. Es lo más habitual pero ya has estudiado que no siempre es así.

Como ves en el gráfico, se divide a corto y largo plazo. Hay fuentes que son siempre a largo plazo, pero otras pueden ser a corto o a largo plazo, en función del tiempo en el que tengas que devolver lo prestado. Como casi siempre, el largo plazo será por encima del año.

3.1 La financiación ajena a largo plazo

La financiación ajena a largo plazo, es por tanto aquella de la que puedes disponer en un plazo superior al ejercicio económico (un año) o bien, en un plazo indeterminado.

Préstamos a largo plazo

Consiste en solicitar una cantidad fija de dinero a una entidad financiera, a devolver en un plazo y a cambio de un cierto interés. A la entidad financiera se le llama prestamista (persona o entidad que concede el préstamo) y el que lo recibe, prestatario.

Se conoce como amortización financiera, a la devolución del préstamo. La forma de calcular la amortización, debe ser conocida y recibida por el prestatario. Hay muchas formas, como la cuota lineal. Pero las entidades usan el más ventajoso para ellas y es el complicado método francés. Este método consiste en ir amortizando el préstamo en cuotas constantes. Dicha cuota se divide en dos partes; cuota de capital y cuota de interés. La primera creciente y la segunda decreciente pero la suma, siempre es la misma. Entre otras ventajas, si un cliente no puede pagar la cuota se enfrentará a que lo que ha pagado son en su mayoría intereses y aún le quedará el préstamo por devolver. Es decir, el banco siempre gana.

Por último, indicar que hay préstamos hipotecarios (el banco tiene la garantía de la casa adquirida y por tanto, el interés es menor) y préstamos personales, con mayor interés.

Créditos a largo plazo

Es similar a los préstamos, solo que no se conoce exactamente la cantidad que la empresa necesita. En este caso la entidad abre una línea de crédito por un cierto importe como límite. La empresa podrá retirar la cantidad que desee hasta el límite indicado. El interés se cobra por la cantidad que se retira. Pero como el banco siempre gana, cobrará también un interés, aunque menor, por la cantidad que no retira.

Cuando en una cuenta corriente, debido a un recibo o una comisión, la cuenta se queda en negativo o en descubierto, la entidad tratará dicho descubierto como un crédito. A esto se le llama coloquialmente números rojos. La razón es que simplemente, los bancos suelen marcar en internet o en la cartilla, dicha cantidad en rojo

Entre las semejanzas, crédito y préstamo son cantidades concedidos por entidades financieras y ambos tienen igual sistema de amortización, con cuota de capital y de intereses. No obstante, en el crédito uno puede disponer de la cantidad que desee hasta el límite y los intereses van en función de esa cantidad. En el préstamo, se concede una cantidad fija y la utilices o no, pagarás interés por toda ella.

CALCULADORA DE INTERÉS BANCARIO

Introduce la cantidad que vas a solicitar, la duración en meses y el tipo de interés del préstamo.

| Mes | Pago | Capital | Interés | Interés pagado | Pendiente |

|---|---|---|---|---|---|

La emisión de obligaciones o empréstitos.

Empréstito y préstamo son palabras similares. La sutil diferencia es que la primera la concede un particular y se articula en un título negociable. La segunda la concede una entidad financiera y no tiene por qué ser negociable en ningún mercado.

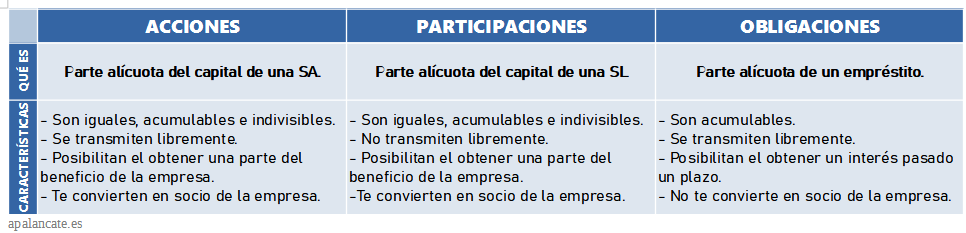

Una obligación (o bono) es una parte de un empréstito, de la misma manera que una acción es una parte del capital social. La empresa que emite obligaciones se compromete a devolver el total más unos ciertos intereses pasado un cierto tiempo, rara vez menos de un año.

Aunque acción y obligación puedan parecerse por ser parte de un total y por tener ambos un valor nominal, son productos radicalmente diferentes. La acción no conlleva un beneficio fijo aparejado, la obligación sí. Además la primera es parte del capital y la segunda de un empréstito.

El leasing o arrendamiento financiero

El leasing consiste en que una empresa intermediaria (una entidad financiera), compra un bien al fabricante y lo alquila a otras empresas, a cambio de una cuota periódica. Son siempre bienes del activo no corriente y deben estar afectos a la actividad económica, por lo que es una financiación a largo plazo (3 años mínimo para bienes mueble y 10 para inmuebles)

Cuando finaliza el contrato de leasing, la empresa arrendataria puede devolver el bien, comprarlo pagando un valor residual fijado de antemano o bien, hacer otro contrato de leasing sobre el mismo bien y usando el valor residual como nuevo valor inicial.

Aunque es una forma de financiación muy costosa, tiene la ventaja de poder disponer de recursos costosos sin llegar a adquirirlos, por lo que el empresario no tiene que buscar fuentes de financiación. Además, se considera gasto del ejercicio y por tanto, tiene beneficios fiscales.

El renting o arrendamiento operativo

Es una variante del leasing anterior. La diferencia es que la cuota incluye los gastos de mantenimiento (como el seguro si es un coche o las revisiones), Además, el renting lo hace directamente el fabricante y por tanto no hay intermediarios. Por lo general, es un alquiler por lo que no suele tener opción de compra y como no debe ser un bien empleado en una actividad económica, puede ser usado por particulares.

3.2 Financiación ajena a corto plazo

Préstamos y créditos a corto plazo

Ya explicados anteriormente (¿o acaso te lo has saltado?). La única diferencia es que en este caso, son concedidos a un periodo inferior a 12 meses. Esto es muy raro en el caso de los préstamos, pero habitual en los créditos. De hecho, seguramente tus padres habrán usado en ocasiones la tarjeta de crédito que no es otra cosa que un crédito que el banco les concede automáticamente.

El factoring.

El factoring consiste en vender los derechos de cobro de la empresa a otra denominada “factor” que hace de intermediaria. Esta empresa nos paga el total de las facturas menos una parte del importe en concepto de intereses y sobre todo, de posible riesgo de impago, ya que es la empresa factor la que asume el coste de dichos impagos. De esta manera, los derechos de cobro pasan a ser del a empresa de factoring que más tarde cobrará el dinero a nuestros clientes. En función de la empresa, sector, etc, el coste será mayor o menor.

Créditos de proveedores o créditos comerciales.

En este caso son empresas que venden productos del activo corriente (comestibles, bebidas, etc.) que permiten su pago aplazado, financiando de esta manera a la empresa que los adquiere. Esto lo hacen grandes cadenas como Mercadona o El Corte Inglés que pueden aplazar el pago de sus compras normalmente a 90 días, debido a su alto poder de influencia que tienen sobre sus proveedores.

Confirming.

Es una forma de financiarse en el que las entidades financieras adelantan el pago de facturas de proveedores a cambio de una comisión.

Venture Capital o fondos de inversión-riesgo.

Esta forma de financiación es muy usada en pequeñas empresas, generalmente relacionadas con la tecnología a la hora de conseguir financiación inicial. A estas empresas se les conoce como startups. Estas empresas venden parte de su accionariado a los fondos de inversión-riesgo, entrando estos fondos a ser en parte, dueños de la empresa. Estos fondos esperan que con el paso del tiempo, las empresas aumenten su valor y puedan vender las acciones a mayor precio. Aunque el riesgo es elevado, en muchos casos hay enormes beneficios (como pasó con Whatsapp o Facebook).

Fondos espontáneos.

Son cantidades que la empresa paga periódicamente, como salarios, impuestos, etc. Es una fuente de financiación ya que si la empresa los pagara diariamente debería financiarse de otra manera. Así, el cobrar un salario a fin de mes, permite al empresario disponer de un capital que han sido originados previamente por el trabajador.

El descuento de efectos

Los efectos comerciales son documentos de uso frecuente en los negocios. Los más habituales son las letras de cambio y sobre todo, los pagarés. Son documento que supone un reconocimiento de una deuda. Es decir, en lugar de pagar, firma un pagaré para reconocer la deuda y pagarla en el futuro. De ahí el nombre ..."ya te pagaré". Los pagarés pueden cobrarse a partir de la fecha que figura en él (lo cual no garantiza su cobro, porque puede que al intentar cobrarlo no tenga fondos).

La financiación viene cuando el empresario necesita el dinero antes de la fecha fijada en el pagaré. Para ello, puede acudir a una entidad financiera donde pueden adelantarle el cobro, proceso que se conoce como descuento de efectos. El banco le da el dinero y le quita una parte como comisión. Llegada la fecha de vencimiento del pagaré, el banco lo cobra al emisor.

En caso de impago por parte del emisor, el banco retirará los fondos adelantados, además de los gastos ocasionados por la operación. El banco no solo no pierde, sino que gana dos veces. En otra vida, debería haber nacido banco.

El Crowdfunding o micromecenazgo.

Por último, esta forma consiste en conseguir dinero a cambio de campañas de donaciones públicas. A veces son desinteresadas, en otras ocasiones el inversor recibe algún tipo de regalo u otro tipo de compensación.

El plan de financiación

Al igual que existe un plan de producción o de marketing, existe un plan financiero y dentro de él, un apartado dedicado a la inversión y a la financiación donde la empresa recoge las necesidades financieras a corto y medio plazo. Ya veremos que es importante que se corresponda el plazo en el que se invierte con el que se financia. No es lógico adquirir un camión que va estar en la compañía muchos años con un préstamo a 6 meses, por ejemplo.

Ejercicio 1: rellena los huecos

Rellena los huecos. Debes evitar las faltas de ortografía (acentos y nombres en mayúsculas).

| 1. | El factoring es una fuente de financiación ajena a . |

| 2. | Las empresas tecnológicas de reciente creación se denominan con el anglicismo . |

| 3. | Además, suelen buscar financiación en los fondos de capital-riesgo o . |

| 4. | El leasing operativo se llama . |

| 5. | Si dudas entre leasing y renting, pero quieres ejecutar la opción de compra, lo normal es que tengas que hacer un . |

| 6. | Si un banco te adelanta el cobro de un pagaré, te está haciendo un €. |

| 7. | El crédito de proveedores de inmovilizado es una fuente de financiación a plazo. |

Ejercicio 2: el ahorcado

Debes adivinar algunas palabras que han aparecido en este tema, con el famoso juego del ahorcado. Queremos ver cuán buen economista eres. Ve clicando en cada letra. Pulsa ayuda si lo necesitas, aunque tu profe y nosotros, estamos seguros que no la necesitarás..¡a ver si adivinas todas!,

Pista: