El sistema financiero

Introducción

Recursos educativos.

Mapa conceptual tema 7.

Mapa conceptual tema 7.

¿Qué hay más económico que el dinero?. Pues dedicaremos el tema a estudiar eso, el dinero. Verás que no es tan fácil como parece ya que en el último siglo el dinero es todo, menos "dinero". Verás como hay mucho más dinero del que tú crees, así de las formas que hay de moverlo de una persona o entidad a otra. Verás cómo son los mercados del dinero (financieros) así de la forma que tiene "El Jefe" (el Banco Central Europeo) de crear o destruirlo, que es lo que se conoce como política monetaria. Los apartados son:

1. El dinero

2. La oferta monetaria.

3. Formas de transferir dinero.

4. Estructura del sistema financiero.

5. Los intermediarios financieros.

6. Los mercados financieros.

7. El Eurosistema y el BCE.

8. Política monetaria del BCE.

9. Tipos de política monetaria.

1. El dinero

El dinero no apareció como una seta aparece en el monte. Tiene su proceso y su historia y, es lo que vas a estudiar aquí.

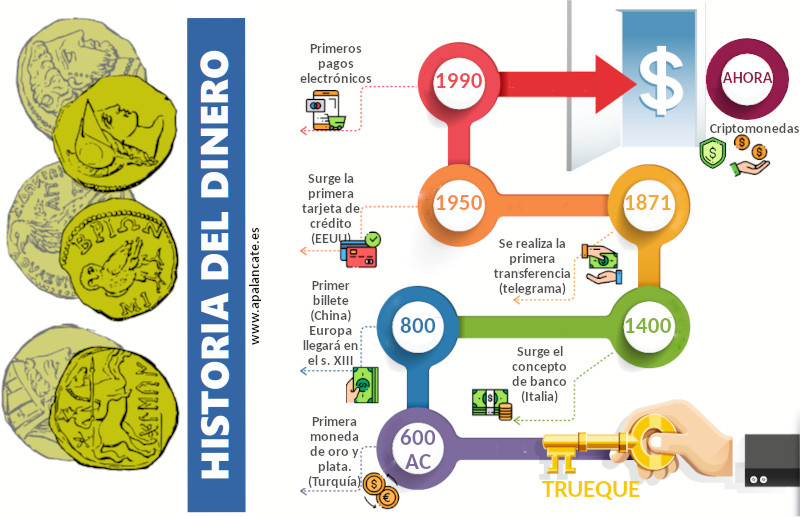

El dinero empezó como trueque, donde cada producto se cambia por otro. Difícil avanzar así. Se necesitaba que ambas partes necesitaran los bienes del otro y luego, la dificultad de establecer una tasa de intercambio. ¿Cuánto vale una vaca si yo tengo champiñones?. Es lo que se conoce como dinero mercancía.

Del incómodo trueque se pasó a usar objetos y metales preciosos como medio de pago...oro o plata. Poco a poco, se fue haciendo de forma circular y de pequeño tamaño por su comodidad. Las primeras monedas acuñadas con carácter oficial fueron hechas en Lidia, (hoy Turquía), un pueblo de Asia Menor, aproximadamente entre los años 680 y 560 a. C.

Poco a poco las monedas se fueron haciendo de metales menos valiosos, que además pesaban menos en los bolsillos pero siempre respaldados por el oro y la plata. Es decir, en algún lugar podías cambiar la moneda por su equivalente en metales preciosos. Es lo que se conoce como patrón oro y que duró hasta mediados del siglo XX.

No es tan fácil como te lo imaginas. Las monedas no eran nacionales (no existían las naciones como tales) y cualquiera con cantidad suficiente de oro y plata podía hacer su propia moneda. Además, se usaban otros productos como moneda: la sal, dientes de ballena o tabaco.

La historia del dinero papel es más reciente. En la Edad Media había orfebres, que trabajaban el oro y la plata y que sus casas eran más seguras por éste motivo que las del resto, ya que tenían incluso vigilancia. Además eran muy conocidos e incluso tenían contactos comerciales en otros lugares. Poco a poco, éstos orfebres aceptaron depósitos de comerciantes que a cambio, recibían un papel sellado por el orfebre con la garantía de ser reconvertido en oro o plata al llegar al destino. Así, se viajaba más seguro. Era más fácil esconder un papel que un saco de monedas. Y es que si alguno piensa que España es inseguro en el siglo XXI, tendría que darse un paseíto por esos caminos de la España del siglo XVI, donde desvalijaban hasta los gatos.

Poco a poco los orfebres vieron con asombro que la gente no retiraba el oro y la plata. ¿Qué estaba sucediendo?. Sucedía que no los retiraban porque preferían pagar con ese papel que con oro y plata. Era mucho más cómodo. Empezaron a 'jugar' con ese dinero que no era suyo pero que actuaban como si lo fuera con la premisa que no iba a ser generalmente retirado. Aparecieron los bancos.

El patrón oro desapareció hace un siglo. Ahora tenemos dinero fiduciario, que no vale nada en sí mismo (no están hechos de nada valioso) sino por la confianza en el Estado.

Pero el dinero evoluciona a velocidad de vértigo. Se ha digitalizado y han aparecido los medios de pago electrónico y como no, las criptomonedas; monedas que ofrecen un cifrado digital en sus operaciones como se hace en las transferencias de dinero. La primera fue el Bitcoin en 2009 pero le han seguido otras muchas.

1.1 Funciones del dinero

El dinero desempeña importantes funciones:

➮ Medio de pago: sin duda, la función que a todos nos viene a la mente. Con el dinero pagamos a cambio de un bien o servicio.

➮ Depósito de riqueza: pero el dinero nos vale también para almacenar riqueza por el poco tamaño que ocupa y debido a que no se deteriora con el paso del tiempo y si lo hiciera, basta cambiarlo en el banco por billetes nuevos.

➮ Unidad de cuenta: uno de los inconvenientes que tiene el trueque es que es difícil la coincidencia de valores y necesidades. Si tú necesitas una vaca y tienes sillas y yo necesito sillas y tengo una vaca, ¿a cuántas sillas equivale una vaca?. Con el dinero éste problema desaparece y de esta manera, el dinero es una unidad estándar para expresar el precio de los bienes y servicios que se intercambian en la economía.

1.2 Tipos de dinero.

Ya hemos comentado que el dinero actual se llama fiduciario, y se basa en la confianza en el Estado que la respalda. Nos encontramos con dos tipos de dinero:

⛁ Dinero legal: monedas y billetes emitidos por el banco central correspondiente al país. En el caso de España, están emitidos por el Banco Central Europeo.

⛁ Dinero bancario: no es un dinero tangible, sino que lo crean los bancos de manera artificial y surge al ingresar dinero legal en una entidad financiera. La entidad lo prestará a tercero pero generalmente no de manera física.

1.3 El proceso de creación del dinero.

Ahora viene uno de los apartados que más cuesta a los alumnos nuevos en economía, comprender bien. Y es que, el dinero no solo lo crean los bancos centrales. El dinero que circula por el país no siempre son billetes y monedas. De hecho, es solo una pequeña parte. Los bancos comerciales (BBVA, Santander, etc.) también crean dinero ...¡y mucho!. Es lo que se llama dinero bancario o ficticio.

Se basa en que los bancos solo tienen que guardar una parte del dinero que los ciudadanos ingresan que son las reservas legales y esa parte es un porcentaje llamado coeficiente de caja. Actualmente el 1%. Luego con el 99% el banco puede hacer lo que quiera y para obtener beneficio, lo presta a otras personas o empresa. En muchas ocasiones, ese dinero prestado vuelve a acabar en el banco que retendrá el 1% de esa cantidad y prestará el 99%, siguiendo una cadena que puede ser enormemente larga.

Por ejemplo, si el coeficiente es del 10% (para que sean los cálculos más fáciles) y Juan tiene 1.000€ que ingresa en el banco (y con los que Juan cuenta en cualquier momento y que podría retirar), el banco guardará en reservas 100€ (el 10% de 1.000€) y los 900 restantes los presta a Luis con los que compra una bici. El dueño de la tienda de bicicletas ingresa los 900 en su banco. Este tiene obligación de guardar el 10% de esa cantidad (90€) pero decide guardar 100 y presta los 800€ restantes a Ana, con los que paga a una agencia de viajes y cuyo dueño los ingresa en el banco. Este decide retener en reservas otros 100€ y finalmente presta los 700€ restantes a un colegio para comprar material deportivo.

La cadena anterior podría ser mucho más larga ya que en el ejemplo los bancos han guardado en reservas más del 10% y además la cadena para en el colegio. Pero esta podría seguir si el colegio a su vez lo ingresa en otro banco.

Hay una fórmula que nos dan el dinero que obligatoriamente los bancos deben guardar como mínimo, llamado reservas La fórmula es:

Reservas (R) = Depósitos(D) x coef. de caja(r).

Y por otro lado, la cadena anterior tiene un límite (que generalmente no se alcanza). El límite de dinero bancario que los bancos pueden crear es:

Dinero bancario = Depósitos x (1/r)

Ejemplo:

Si los depósitos de los clientes en un banco ascienden a 1.000.000 de euros y el coeficiente de caja es del 1%, el banco tiene obligación de guardar en reservas R = 1.000.000 x 0,01 =10.000€. El dinero bancario que podría crear es Dinero bancario = 1.000.000 / 0.01 = 100.000.000€ de euros.

2. La oferta monetaria

Si el dinero que circula por un país no es solo el formado por los billetes y las monedas, tenemos un problema. ¿Cuánto hay?. Hay que sabe cuánto para sobre esa base, crear una política monetaria consecuente además de ser un importante instrumento para controlar la inflación, pues su aumento o disminución tiene importantes consecuencias sobre ésta variable. Se han dado diferentes medidas para su cálculo, medidas que se han ido ampliando a la vez que la imaginación de los bancos para crear dinero. Vamos a ver las más importantes:

⛀ M1 o oferta monetaria: efectivo en manos de los consumidores más los depósitos bancarios a la vista (cuentas corrientes)

⛀ M2 o oferta monetaria ampliada: M1 mas los depósitos de ahorro

⛁ M3 o disponibilidades líquidas: M2 mas los depósitos a plazo

⛁ M4 o activos líquidos en manos del público: M3 mas otros activos recuperables en un plazo inferior a 18 meses.

3. Formas de almacenar o transferir dinero

Depósitos a la vista: Son las cuentas corrientes y las cuentas de ahorro. Aunque las segundas nacieron con vocación de ser usadas como instrumento de ahorro a largo plazo, hoy en día son básicamente lo mismo y sirven para registrar las operaciones de depósito en las entidades bancarias. La diferencia es que las primeras cuentan con cheques y las segundas con un soporte físico (libreta). Antes tenían más sentido ahora las segundas solo las usan personas mayores, que desean ver lo que tienen guardado y menores.

Cheques: son documentos que emiten las entidades bancarias que permiten al titular efectuar pagos con cargo a su cuenta. Pueden ser nominativos (con nombre y apellidos), al portador (lo cobra cualquiera) o a la orden (permite que un tercero lo cobre). Son poco usados actualmente.

Pagaré: es un documento muy similar al cheque, con el compromiso de ser pagado en una fecha concreta. Como dice su nombre ...'ya te pagaré'.

Transferencia bancaria: es una orden de transferir fondos de una cuenta corriente a otra.

Recibo bancario: documento que emite una empresa y que permite a una entidad financiera a cobrar en la cuenta del cliente el monto del recibo.

Tarjetas bancarias: en los últimos años, han proliferado diferentes tarjetas. Pero las más importantes y las más usadas son éstas dos. La tarjeta de débito nos permite pagar una compra con cargo a la cuenta corriente o de ahorro. Es automático y al pasarla por el TPV -terminal de punto de venta-, accede al saldo del cliente y carga la compra si tiene saldo suficiente. Sin embargo, la tarjeta de crédito es radicalmente diferente. La entidad bancaria pone una cantidad a disposición del cliente, pudiendo usar la cantidad que desee hasta alcanzar el límite. Se pagan intereses por la cantidad dispuesta.

Depósitos a plazo: son instrumentos de ahorro mediante los que se deposita una cantidad de dinero con el compromiso de no ser reembolsado durante un periodo concreto, generando mientras intereses. El depósito y el reintegro del dinero se hacen en fechas acordadas por lo que no tienen la libertad de ingreso y reintegro de las cuentas de ahorro, aunque por ese motivo, el interés será mayor.

Deuda del Estado: consiste en comprar deuda pública (deuda que tiene el Estado con respecto a otros países o personas) durante un periodo de tiempo a cambio de recibir cierto interés. Son las Letras del tesoro (corto plazo), Bonos del Estado (3 y 5 años) y Obligaciones del Estado (10, 15, 30 años). Todos los activos que generan un interés fijo se llaman valores de renta fija (o simplemente, bonos).

Deuda privada u obligaciones: iguales a las anteriores pero emitidas por entidades privadas y a menor tiempo, generalmente de 1 a 5 años.

Fondos de inversión: son productos comercializados a través de IIC (instituciones de inversión colectiva) que se dedican a captar recursos de los ahorradores e invertir en activos de todo tipo: inmobiliarios, acciones, obras de arte, etc. Los ahorradores se denominan partícipes y la idea es que, invirtiendo de manera colectiva un mayor patrimonio, obtendrán mayor rentabilidad que el que conseguiría cada partícipe por su cuenta.

Seguros de ahorro: en estos seguros, a cambio de pagar una cuota fija y periódica, el titular puede rescatar el producto pasado un plazo y obteniendo una rentabilidad garantizada.

Plan de pensiones: es un producto que se contrata por un particular para tener un ahorro a largo plazo. La idea es que cuando una persona se jubile, perciba una cantidad que complemente a la pensión pública. Pueden ser rescatados en forma de renta mensual, o capital en un solo pago. Hay tres tipos:

• Plan de pensiones de aportación definida: aquel en el que la cuantía de las aportaciones a realizar por el partícipe, se encuentra previamente definida.

• Plan de pensiones de prestación definida: aquel donde se fija la prestación a recibir por el partícipe, mientras que las aportaciones concretas a realizar varían anualmente

• Plan de pensiones de mixto: una mezcla de los dos anteriores

Fondo de pensiones: son realmente fondos de inversión, con un patrimonio que procede de uno o varios planes de pensiones, se gestiona, efectúa inversiones, obtiene rentabilidad y paga a los beneficiarios definidos en el plan o los planes adscritos a dicho fondo.

Atención al cliente: 0855 0055 0055

www.apalancate.es

NO VÁLIDA SIN FIRMA AUTORIZADA

Apalancate corporation

Tarjeta modelo

Ejercicio 1. Rellena los huecos

Rellena los huecos. Debes evitar las faltas de ortografía (acentos y nombres en mayúsculas).

| 1. | El porcentaje que obligatoriamente deben guardar los bancos como reservas se llama coeficiente de . |

| 2. | Si el coeficiente de caja es 1% y un cliente ingresa 100€, podrían crearse hasta ficticios. |

| 3. | La deuda privada recibe también el nombre de . |

| 4. | La oferta monetaria ampliada se llama . |

| 5. | Los cheques que cualquiera puede cobrar y que por tanto no llevan ningún nombre identificativo se llaman . |

| 6. | El documento que acredita un compromiso de pago futuro se llama €. |

| 7. | Los planes de pensiones que aseguran una cantidad concreta a la hora de jubilarse se llaman planes de . |

Ejercicio 2: el ahorcado

Debes adivinar algunas palabras que han aparecido en este tema, con el famoso juego del ahorcado. Queremos ver cuán buen economista eres. Ve clicando en cada letra. Pulsa ayuda si lo necesitas, aunque tu profe y nosotros, estamos seguros que no la necesitarás..¡a ver si adivinas todas!,

Pista: