El sistema financiero

4. Estructura del sistema financiero

El sistema financiero español, como todo buen sistema financiero que se precie, es complejo. En este tema se trata de que tengas una idea general de su funcionamiento y de las entidades que lo componen.

El sistema financiero español, es el conjunto de normas legales, instituciones, intermediarios y mercados que buscan canalizar la oferta de fondos que proceden del ahorro hacia instituciones con necesidades de financiación. Está formada por intermediarios, organismos supervisores y mercados. Vamos a verlos con algo más de detalle.

5. Intermediarios financieros

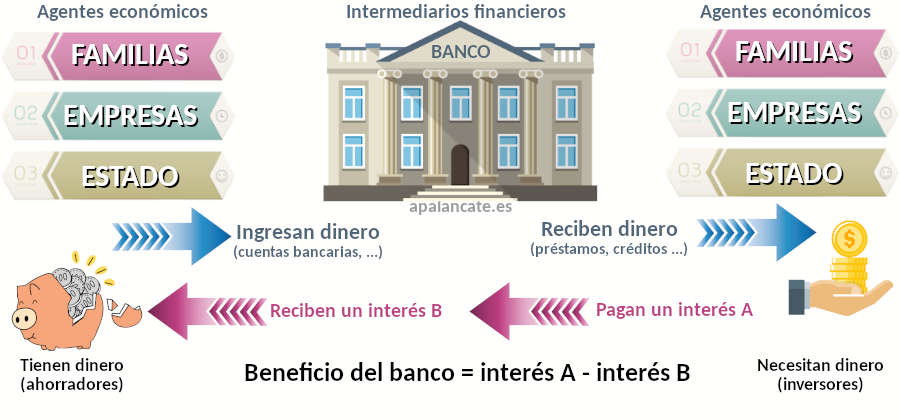

Los intermediarios financieros, captan dinero de los ahorradores mediante algún producto financiero para posteriormente, canalizarlo a los agentes económicos que necesitan financiación mediante otro activo financiero. Los primeros reciben del banco un interés B. Los segundos le pagan al banco un interés A. El beneficio de la operación es la diferencia entre ambos intereses (siempre A>B).

Ya viste en el tema anterior, muchos instrumentos de ahorro. Vamos en este apartado a explicar cómo funciona la relación entre bancos que no son otra cosa que intermediarios y aquellos agentes que disponen de ahorros y los que necesitan esos ahorros, centrándonos en los instrumentos más importantes.

5.1 Intermediarios bancarios:

La característica que tienen es su capacidad para crear dinero bancario como ya has estudiado. Se dedican a captar ahorros y parte de los cuales, los vuelven a poner en el mercado a empresas y entidades necesitadas de financiación.

Bancos y Cajas de Ahorro: para los usuarios, pocas diferencias vemos y en realidad, no son muchas. La diferencia entre unos y otros no son las operaciones que realizan sino que las segundas, nacieron con vocación social, no son sociedades´anónimas, dedican una parte importante de sus beneficios a obras sociales y además, no pueden financiarse en bolsa. Los bancos no cumplen estos requisitos. Son sociedades anónimas y su fin, es el de obtener beneficio.

Cooperativas de crédito y cajas rurales: ambas son cooperativas, figura jurídica que estudiarás en 2º pero que es la unión de muchas personas con un objetivo de beneficio común. Ambas buscan financiar a sus socios y la diferencia es que las segundas pertenecen al sector agrícola, pues fueron promovidas por cooperativas del sector agrario.

Instituto de Crédito Oficial (ICO): es un banco público creado con el objetivo de financiar y apoyar proyectos empresariales.

5.2 Intermediarios no bancarios

A diferencia de los anteriores, estos pueden captar dinero de los clientes pero no pueden prestarlo y por tanto, son incapaces de crear dinero bancario. En su lugar, ofrecen un amplio abanico de servicios. Vamos a ver las más importantes:

Compañías aseguradoras: mediante pólizas de seguros, permiten cubrir a sus clientes contra ciertos riesgos. La póliza es un contrato por tanto, por el que la compañía aseguradora obliga a indemnizar al asegurado dentro de un límite pactado a cambio del cobro de una cantidad llamada prima.

Instituciones de inversión colectiva, de las que ya hemos hablado y que se dedican a captar recursos de los ahorradores para invertirlos posteriormente. Hay varios tipos. Por un lado tenemos los fondos de inversión, que invierten en cestas de valores con la intención de diversificar el riesgo. También existen las agencias de valores (o brokers) que actúan por cuenta ajena, es decir, compran y venden productos en nombre de otros y las sociedades de valores o dealers que lo hacen por cuenta propia, comprando y vendiendo los productos de los que son dueños.

Sociedades de Garantía Recíproca (SGR): están integrados por Pymes y las apoyan avalando los préstamos y créditos que solicitan, lo que les permite acceder de una manera más sencilla a financiación.

Mutuas y Fondos de pensiones: son intermediarios que captan fondos de particulares y los invierten en determinados productos financieros con el fin de complementar la pensión recibida en su jubilación con otra privada.

5.3 Organismos supervisores

Son tres organismos públicos. Por un lado el Banco de España, encargado de supervisar el sistema bancario y de ejecutar en nuestro país las instrucciones del Banco Central Europeo (BCE), la Comisión Nacional del Mercado de Valores, que supervisa el mercado de valores y los intermediarios que en ellos participan, y por último la Dirección General de Seguros y fondos de pensiones que supervisa la actividad en dicho campo.

6. Mercados financieros

Son mercados encargados de intercambiar activos financieros y por tanto, ayudan a canalizar el ahorro hacia la inversión. Son tres:

6.1 Mercado monetario

Se negocian instrumentos de vencimiento corto (máximo 18 meses) con máxima seguridad y liquidez debido a la solvencia de los emisores que acuden a este mercado para financiarse a corto plazo. Es muy importante porque es una de las vías de financiación del déficit público, además de controlar la liquidez del sistema y contribuir a la formación de tipos de interés como el caso del famoso Euribor, que es el tipo de interés al que se prestan el dinero entre sí diferentes bancos europeos,

Está formado por el Mercado de certificados del Bando de España, el Mercado Interbancario (donde se forma el famoso Euribor) y el Mercado de deuda anotada.

6.2 Mercado de derivados

En este mercado se negocian activos que derivan de otros, de ahí su nombre. Tienen como misión transmitir los riesgos de mercado.

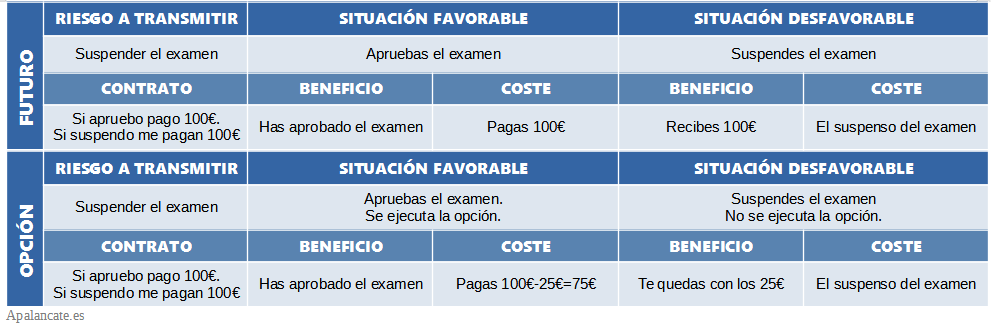

Imagínate que tienes un riesgo: no aprobar el examen de economía y que tus padres no te dejen salir en un mes. Si apruebas, ellos te darán 100€. Tu negocias con tu amigo Baldomero un futuro. La fecha es el día en que el profesor (dichosos profesores), te entrega las notas. El contrato consiste en que si suspendes él te pagará 100€. Si apruebas, tu le darás 100€. Acabas de transmitir parte de tu riesgo a tu amigo Baldomero. Si apruebas, podrás salir los fines de semana (perderás 100€ pero ganas algo). Si suspendes, te quedarás sin salir y los 100€ de tu padre, pero ganas los 100€ de Baldomero. Básicamente esto es un futuro. Algo parecido es una opción solo que no hay obligación de efectuar la transacción. Es sólo... una opción

Ten en cuenta que en los mercados se negocia todo tipo de productos; petróleo, oro, café, hierro, etc. Estos contratos se hacen en una fecha y a un precio, pero la entrega tiene lugar en el futuro. Los intervinientes en estos mercados, acuden al mercado de futuro y de opciones para cubrirse ante cualquier riesgo (sequía, desastre natural, subida inesperada de precios, etc).

Mercado de futuros: consiste en un acuerdo para realizar un intercambio en fecha futura. Se establece un precio en función de las expectativas futuras del mercado. Hay futuros sobre todo tipo de activos, financieros y reales. Desde acciones de bolsa, petróleo, gas, oro, café o harina. Es que se ha explicado en el caso de antes.

Mercado de opciones: es un contrato que conlleva un derecho a comprar o vender ciertos bienes. Si se realiza la transacción se llama ejercicio. Es como un futuro sólo que tiene un precio inicial. Si el que compra la opción la ejecuta es porque se beneficia de ella. Si no, es porque no le interesa pero el que vende la opción habrá ganado el precio pagado por ella.

Siguiendo con el ejemplo anterior, imagina que Baldomero cuando contrata el producto te entrega 25€ como prima. Cuando te entreguen las notas, él pueda ejecutar o no el contrato. Si tú apruebas, Baldomero dirá que sí, y tendrás que pagarle los 100€ (pero tú ya has recibido 25, así que solo pagas 75€). Si finalmente suspendes, él no le interesará ejecutarlo así que no lo hará pero en cualquier caso, te habrás quedado con los 25€ de prima que te pagó al contratar la opción.

6.3 Mercados de capitales

En los mercado de capitales se negocian activos financieros a largo plazo. Los más importantes son los de renta fija (o bonos) y los de renta variable (o acciones). A este mercado acuden empresas o instituciones que buscan financiación a un plazo superior a 12 meses.

Las acciones son cada una de las partes en que se divide el capital de una empresa y que tiene la forma de sociedad anónima, cuya compra te convierte en dueño (en realidad serás uno de los miles o millones de dueños) de la empresa. Los clubes de fútbol son sociedades anónimas y la inmensa mayoría de las empresas más conocidas lo son. Pero no todas deciden que sus acciones se negocien en los mercados de capitales, ya que tiene sus ventajas pero también inconvenientes. Esta es la razón de que en Inglaterra puedas comprar acciones del Manchester United en la bolsa, pero aquí no puedas comprar de ningún club de fútbol (pero sí de Inditex, DIA, Mediaset, etc.).

Mercado primario: se negocian títulos emitidos por primera vez a través de intermediarios financieros autorizados. Es decir, cuando una empresa quiere salir "a bolsa", primero debe vender sus acciones en este mercado. Podrás si lo deseas, acudir a un banco y pedir una orden de compra de dichas acciones.

Mercado secundario: aquí se negocian títulos ya emitidos anteriormente. Realmente hay un mercado bursátil (conocido como bolsa) donde se negocian valores de renta fija (bonos) y sobre todo de renta variable (acciones). Pero también existe un mercado extrabursátil, que son valores que por algún motivo no han sido admitidos en el anterior mercado.

Para entendernos, el mercado primario es como el mercado de coches nuevos siendo entonces la bolsa, el mercado de coches usados. Si una empresa emite acciones por primera vez, se negocian en el primario. Posteriormente, si estas se venden o compran, se negocian en el secundario.

En España hay cuatro bolsas: Madrid, Barcelona, Bilbao y Valencia, pues ahí eran los grandes centros industriales del país -ni una en el sur, oye-. Se negociaban mediante un sistema de corros, donde el intermediario se ponía en el centro y compraba o vendía con los demás alrededor. Esto ya casi se ha perdido y hoy se negocia telemáticamente en el mercado continuo.

El precio de la acción se establece telemáticamente por interacción entre oferta y demanda. Si hay más demanda que oferta el precio sube y al revés, baja. Así de fácil.

A nivel mundial, hay tres bloques de 8 horas cada uno: Europa, América y Asia. La idea es que no se pisen los horarios. Si tienes curiosidad en saber por qué hay una película algo rocambolesca, que trata de un grupo de ladrones que tienen la forma de retrasar 10 segundos el cierre de la bolsa...no quiero ser spoiler.

Por último, es interesante saber si la Bolsa sube o baja pero al haber muchas empresas cotizando en bolsa, pueden subir unas y bajar otras. El Índice General de la Bolsa de Madrid (IGBM) es la media de todos ellos, pero el más usado es el IBEX35, que incluye las 35 empresas con más liquidez. En EEUU el más famoso es el Dow Jones o el Nikkei en Japón.

Ejercicio 1: el crucigrama

Resuelve el siguiente crucigrama con los términos que has aprendido en este capítulo o alguno de los anteriores. ¡Demuestra lo que vales!.

Ejercicio 2: tipo test: