Análisis patrimonial y financiero.

Introducción

")

Ejercicios en video.

El patrón de los contables: el fantástico cuadro que tenéis a vuestra izquierda es la inspiración de San Mateo, pintado por Caravaggio en 1602. Mateo, fue uno de los doce discípulos de Jesús de Nazaret y es citado en los Evangelios como Leví, hijo de Alfeo o Cleofás. Lo cierto, es que durante el siglo I, fue recaudador de impuestos en Cafarnaúm (Mateo 9,9, Marcos 2,14, Lucas 5,27-29). En la iconografía, en ocasiones lleva una bolsa, o a veces, balanzas para pesar oro, que aluden a su oficio de cambista.

Por este motivo, San Mateo es el patrón de los banqueros, de los contables y de las fuerzas de seguridad. También de los trabajadores de aduanas, loteros, expendedurías de tabaco y recaudadores de Hacienda. ¡Que completo!.

Ejercicio 1. Análisis financiero.

La empresa APALANCATE SA, presenta la siguiente información contable relativa al ejercicio económico. Debes realizar el balance al final de dicho ejercicio.

Para ello, debes arrastrar cada elemento a la posición que consideres correcta y luego sumar las distintas masas. Más abajo tienes una serie de preguntas que debes responder junto a su solución.

Reserva voluntaria. . . . . . . . . . 20.000€

Ac por prest. de servicios . . . . . 45.000€

Deudores, efectos a cobrar. . . . . . 9.500€

Elementos de transporte . . . . . . 80.000€

Instalaciones técnicas . . . . . . . . . . x

Capital Social . . . . . . . . . . 120.000€

Maquinaria . . . . . . . . . . . . . 90.000€

Productos terminados. . . . . . . . 45.000€

Deudas a largo plazo . . . . . . . . 52.000€

Mobiliario. . . . . . . . . . . . . . 8.000€

Créditos a corto plazo . . . . . . . 15.500€

Caja, €. . . . . . . . . . . . . . . . 5.000€

Proveedores del I. a LP . . . . . . . 38.000€

Material de oficina. . . . . . . . . . 3.000€

Clientes, efectos a cobrar . . . . . . 9.000€

Proveedores del inmv a CP. . . . . . 46.000€

| ACTIVO | PN Y PASIVO |

|---|---|

| A) ACTIVO NO CORRIENTE

|

A) PATRIMONIO NETO

|

|

|

B) PASIVO NO CORRIENTE

|

| B) ACTIVO CORRIENTE

|

C) PASIVO CORRIENTE

|

| TOTAL DEL ACTIVO: | TOTAL DEL PN Y PASIVO: |

| a. Calcula el total de ambas masas patrimoniales y rellena el pie del balance (en el activo tendrás que poner una cantidad +x) | |

| b. A raiz del balance anterior y despejando, puedes decir que el valor de la cuenta instalaciones técnicas es de . | |

| c. Por otra parte, si realizas el análisis financiero, el Fondo de Maniobra asciende a €, por lo que podemos decir que la empresa se encuentra en financiero. | |

| d. Si calculas el Ratio de Solvencia (Ratio de Solvencia = Activo/Pasivo) resulta la cantidad de (dos decimales) . Esto quiere decir que la empresa es solvente porque además, sabemos que una buena cifra para este ratio es que debe estar en torno a |

Ejercicio 2. Análisis financiero.

Realiza el siguiente balance de situación a final del ejercicio económico de la empresa SO S.A., que presenta los siguientes elementos contables. Para ello, debes arrastrar cada elemento a la posición que consideres correcta y luego sumar las distintas masas.

Una vez desplazadas a su posición, no olvides hacer la suma de las diferentes masas contables. Luego podrás comprobar la solución.

Reserva legal . . . . . . . . . . . . 20.000€

Ac., efectos a pagar. . . . . . . . . 45.000€

Materias primas. . . . . . . . . . . .15.000€

Maquinaria. . . . . . . . . . . . . . 80.000€

Propiedad industrial. . . . . . . . . . . . x

Capital Social . . . . . . . . . . . 61.000€

Terrenos y b. naturales . . . . . . .40.000€

Deudores . . . . . . . . . . . . . . .11.000€

Amortización Ac I mat . . . . . . . .10.000€

Construcciones . . . . . . . . . . . 58.000€

Créditos a corto plazo . . . . . . 15.000€

Caja, € . . . . . . . . . . . . . . 11.000€

Efectos a pagar a LP . . . . . . . 80.000€

Proveedores . . . . . . . . . . . . 35.000€

| ACTIVO | PN Y PASIVO |

|---|---|

| A) ACTIVO NO CORRIENTE

|

A) PATRIMONIO NETO

|

|

|

B) PASIVO NO CORRIENTE

|

| B) ACTIVO CORRIENTE

|

C) PASIVO CORRIENTE

|

| TOTAL DEL ACTIVO: | TOTAL DEL PN Y PASIVO: |

| a. Calcula el total de ambas masas patrimoniales y rellena el pie del balance (en el activo tendrás que poner una cantidad +x) | |

| b. A raiz del balance anterior y despejando, puedes decir que el valor de la cuenta propiedad industrial es de . | |

| c. Por otra parte, si realizas el análisis financiero, el Fondo de Maniobra asciende a €, por lo que podemos decir que la empresa se encuentra en financiero. | |

| d. Si calculas el Ratio de Endeudamiento (Ratio de Endeudamiento = Pasivo/PN) resulta la cantidad de . Esto quiere decir que la empresa está endeuda pues no conviene que sea superior a |

Ejercicio 3. ¿Balance o cuenta de resultados?.

A continuación te presentamos algunos elementos patrimoniales que deberás saber si pertenecen al balance o a la cuenta de resultados de la empresa.

Para hacer el ejercicio, simplemente arrastra el elemento patrimonial a la correspondiente masa: bienes y derechos de cobro (activo) u obligaciones (patrimonio neto y pasivo).

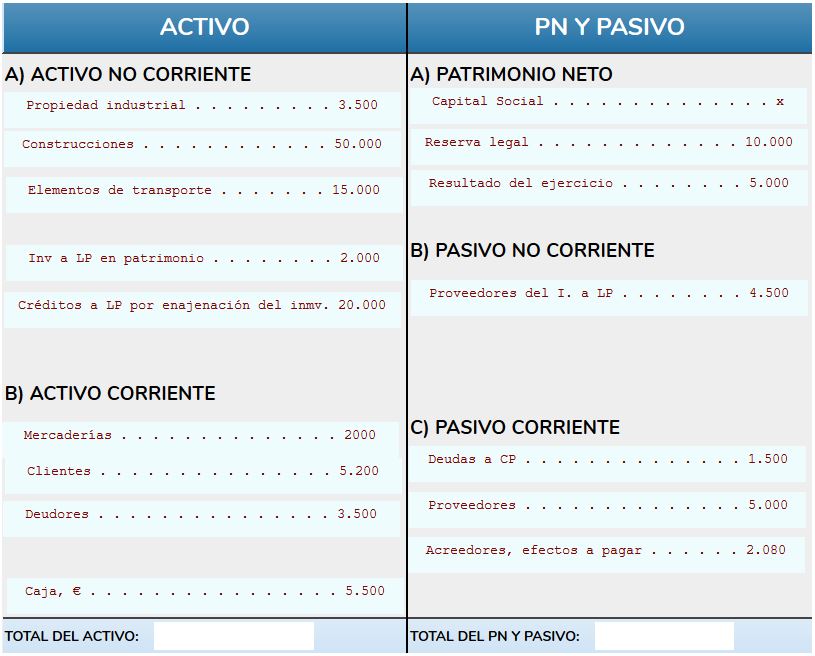

Ejercicio 4. Análisis patrimonial.

Realiza el siguiente balance de situación a final del ejercicio económico de la empresa PODERO SA, que presenta los siguientes elementos contables. Debes arrastrar cada elemento a la posición que consideres correcta y luego sumar las distintas masas.

a) Calcula la cifra del capital social.

b) Calcula el balance.

c) Calcula e interpreta el fondo de maniobra.

Proveedores . . . . . . . . . . . . . . 5.000

Propiedad industrial . . . . . . . . . 3.500

Mercaderías . . . . . . . . . . . . . . 2000

Elementos de transporte . . . . . . . 15.000

Inv a LP en patrimonio . . . . . . . . 2.000

Capital Social . . . . . . . . . . . . . . x

Construcciones . . . . . . . . . . . . 50.000

Deudores . . . . . . . . . . . . . . . 3.500

Clientes . . . . . . . . . . . . . . . 5.200

Resultado del ejercicio . . . . . . . . 5.000

Acreedores, efectos a pagar . . . . . . 2.080

Caja, € . . . . . . . . . . . . . . . . 5.500

Proveedores del I. a LP . . . . . . . . 4.500

Reserva legal . . . . . . . . . . . . 10.000

Deudas a CP . . . . . . . . . . . . . . 1.500

Créditos a LP por enajenación del inmv 20.000

| ACTIVO | PN Y PASIVO |

|---|---|

| A) ACTIVO NO CORRIENTE

|

A) PATRIMONIO NETO

|

|

|

B) PASIVO NO CORRIENTE

|

| B) ACTIVO CORRIENTE

|

C) PASIVO CORRIENTE

|

| TOTAL ACTIVO: | TOTAL PN-PASIVO: |

DIFICULTADES | AYUDA | SOLUCIONES |

|

|---|---|---|---|

A |

|

|

|

B |

|

|

SOLUCIÓN |

C |

|

|

|

{kind=link}

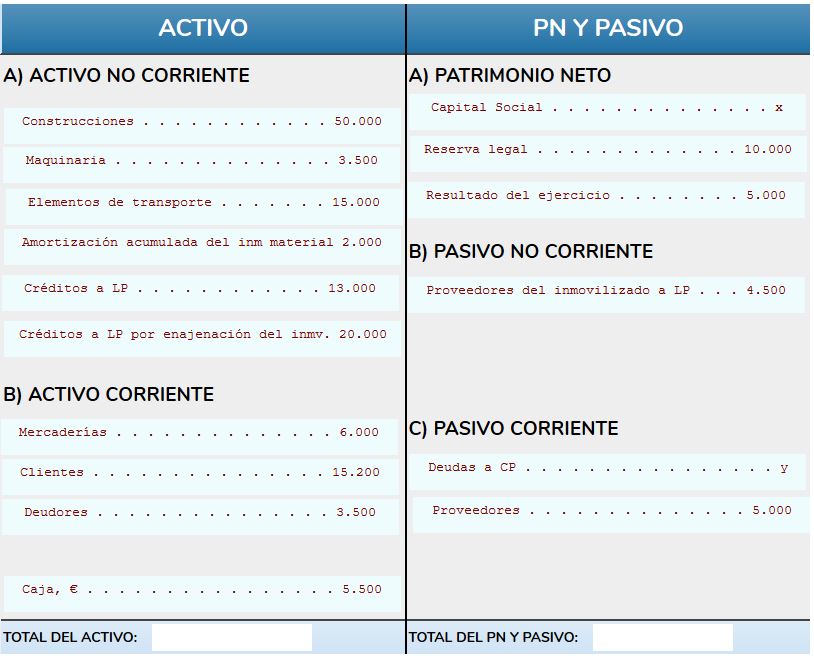

Ejercicio 5. Análisis financiero.

La empresa QUEJO SA presenta la siguiente situación a final del ejercicio económico. Para realizar el ejercicio debes arrastrar cada elemento a la posición que consideres correcta y luego sumar las distintas masas.

a) Calcula la cifra del capital social y deudas a corto plazo sabiendo que el fondo de maniobra aciende a 9.000€.

b) Calcula el balance.

c) Calcula e interpreta el ratio de tesorería (efectivo + realizable/pasivo corriente) y el de liquidez (activo corriente/pasivo corriente.

Proveedores . . . . . . . . . . . . . . 5.000

Maquinaria . . . . . . . . . . . . . . 3.500

Créditos a LP . . . . . . . . . . . . 13.000

Elementos de transporte . . . . . . . 15.000

Amortización acumulada del inm material 2.000

Capital Social . . . . . . . . . . . . . . x

Construcciones . . . . . . . . . . . . 50.000

Deudores . . . . . . . . . . . . . . . 3.500

Clientes . . . . . . . . . . . . . . . 15.200

Resultado del ejercicio . . . . . . . . 5.000

Mercaderías . . . . . . . . . . . . . . 6.000

Caja, € . . . . . . . . . . . . . . . . 5.500

Proveedores del inmovilizado a LP . . . 4.500

Reserva legal . . . . . . . . . . . . 10.000

Deudas a CP . . . . . . . . . . . . . . . y

Créditos a LP por enajenación del inmv 20.000

| ACTIVO | PN Y PASIVO |

|---|---|

| A) ACTIVO NO CORRIENTE

|

A) PATRIMONIO NETO

|

|

|

B) PASIVO NO CORRIENTE

|

| B) ACTIVO CORRIENTE

|

C) PASIVO CORRIENTE

|

| TOTAL ACTIVO: | TOTAL PN-PASIVO: |

DIFICULTADES | AYUDA | SOLUCIONES |

|

|---|---|---|---|

A |

|

|

|

B |

|

| SOLUCIÓN |

C |

|

|

|

{kind=link}

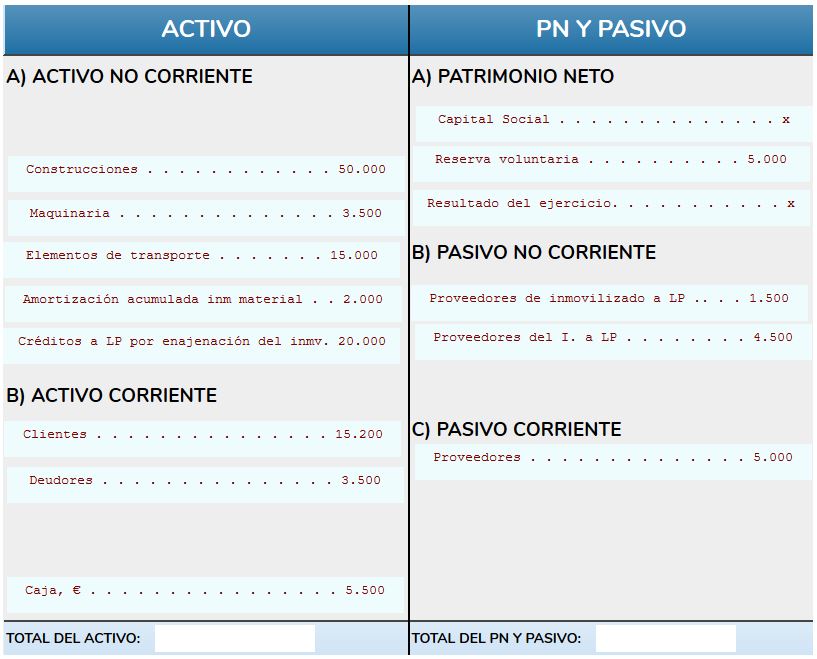

Ejercicio 6. Análisis patrimonial y cuenta de resultados.

La empresa MIMO SA presenta los siguientes resultados al final del ejercicio económico. Fíjate que están mezcladas las cuentas del balance con las partidas propias de la cuenta de resultados. Para realizar el ejercicio debes primero identificar las partidas propias de la cuenta de resultado, y luego arrastrar las cuentas del balance a la posición que consideres correcta y luego sumar las distintas masas.

a) Calcula el resultado del ejercicio (IS=25%).

b) Calcula la cifra del capital social y ordena las cuentas según el PGC.

c) Calcula e interpreta el fondo de maniobra

Proveedores . . . . . . . . . . . . . 5.000

Reserva voluntaria . . . . . . . . . . 5.000

Elementos de transporte . . . . . . . 15.000

Deudas a CP . . . . . . . . . . . . . 2.000

Capital Social . . . . . . . . . . . . . . x

Construcciones . . . . . . . . . . . . 50.000

Deudores . . . . . . . . . . . . . . . 3.500

Clientes . . . . . . . . . . . . . . . 15.200

Suministros . . . . . . . . . . . . . 2.000

Maquinaria . . . . . . . . . . . . . . 3.500

Caja, € . . . . . . . . . . . . . . . . 5.500

Proveedores del I. a LP . . . . . . . . 4.500

Compras de mercaderías . . . . . . . . 3.000

Proveedores de inmovilizado a LP .. . . 1.500

Créditos a LP por enajenación del inmv 20.000

Intereses de deudas . . . . . . . . . . . 500

Amortización acumulada inm material . . 2.000

Ventas de mercaderías . . . . . . . . 29.000

Sueldos y salarios . . . . . . . . . . 14.000

Resultado del ejercicio. . . . . . . . . x

| ACTIVO | PN Y PASIVO |

|---|---|

| A) ACTIVO NO CORRIENTE

|

A) PATRIMONIO NETO

|

|

|

B) PASIVO NO CORRIENTE

|

| B) ACTIVO CORRIENTE

|

C) PASIVO CORRIENTE

|

| TOTAL ACTIVO: | TOTAL PN-PASIVO: |

DIFICULTADES | AYUDA | SOLUCIONES |

|

|---|---|---|---|

|

|

|

|

A |

|

| SOLUCIÓN |

B |

|

|

|

{kind=link}