La función financiera: inversión y financiación

Cuando un emprendedor tiene en mente una idea de negocio, la mayor parte de sus pensamientos giran en torno a dos ideas fundamentales: ¿en qué voy a invertir y cómo voy a conseguir los fondos necesarios para afrontar estas inversiones?. La inversión es lo primero. La financiación, lo segundo.

Hay varias formas de clasificar de dónde vienen esos fondos. En esta asignatura nos centraremos sólo en distinguir la financiación propia de la ajena:

Financiación propia: son aquellos fondos que son propiedad de la empresa, como el capital aportado por los socios.

Financiación ajena: es propiedad de terceras personas (físicas o jurídicas), como sería el caso de un préstamo bancario.

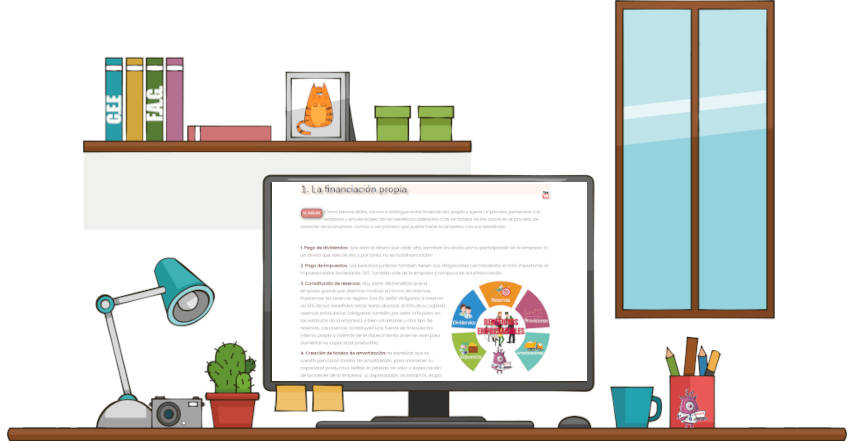

5. La financiación propia

Como hemos dicho, vamos a distinguir entre financiación propia y ajena. La primera, pertenece a la empresa y proviene bien de los beneficios obtenidos o de los fondos de los socios en el proceso de creación de la empresa. Vamos a ver primero que puede hacer la empresa con sus beneficios.

1. Pago de dividendos: que sería el dinero que cada año, perciben los socios por su participación en la empresa. Es un dinero que sale de ella y por tanto, no es autofinanciación

2. Pago de impuestos. Las personas jurídicas también tienen sus obligaciones con Hacienda, la más importante, el Impuesto sobre Sociedades (IS). También sale de la empresa y tampoco es autofinanciación

3. Constitución de reservas. Hay parte del beneficio que la empresa guarda por distintos motivos en forma de reservas. Pueden ser las reservas legales (las SA están obligadas a reservar un 10% de sus beneficios netos hasta alcanzar el 20% de su capital), reservas estatutarias (obligadas también por estar reflejadas en los estatutos de la empresa) o bien voluntarias u otro tipo de reservas. Las reservas constituyen una fuente de financiación interna, propia y además de enriquecimiento, pues se usan para aumentar su capacidad productiva.

4. Creación de fondos de amortización: es beneficio que se constituyen como fondos de amortización, para mantener su capacidad productiva. Refleja la pérdida de valor o depreciación de los bienes de la empresa. La depreciación, recordamos, es por varios motivos. Por el paso del tiempo, por su uso o la depreciación tecnológica u obsolescencia, que es por la aparición de productos más modernos (un Ipad se deprecia aunque lo guardes nuevo en la caja y no lo uses nunca.)

La amortización es una financiación interna, propia y como hemos dicho, de mantenimiento.

5. Constitución de provisiones: las provisiones son beneficios reservados para hacer frente a posibles gastos futuros (no seguros pero posibles). Es debido a un principio contable que verás más adelante. Por ejemplo, si la empresa es denunciada y puede hacer frente a una multa millonaria, debe constituir provisiones ...'por si acaso'. Es una financiación interna, propia y de mantenimiento.

5.1. El capital social

El capital social está formado por las aportaciones iniciales de los socios (dinerarias o no). Estamos acostumbrados a usar la palabra capital como una cantidad de dinero que una persona posee pero igual en economía ya has visto que “capital” incluye algo más que el dinero. Por tanto en este caso, capital social significa una deuda para la empresa con los socios que la crearon y que sólo debe ser devuelta en caso de disolución de la sociedad.

Es una cifra que como has estudiado puede tener un mínimo (3.000€ en el caso de las sociedades limitadas y 60.000€ en el caso de las anónimas) pero esta cifra puede ser mayor. Es una cantidad cuya función es dar una garantía para las obligaciones contraídas con terceros. Si es alto, da confianza a proveedores, entidades financieras a las que puedes solicitar un préstamo o a futuros inversores.

La cifra del capital social siempre puede aumentar (o incluso disminuir) si la sociedad lo desea y sigue los procedimientos que la ley establece.

Recuerda por último, que el capital social se divide en participaciones en el caso de las sociedades limitadas y en acciones en el de las anónimas.

La ampliación de capital supone una fuente de financiación para la empresa. Consiste en permitir la entrada a nuevos propietarios o bien aumentar la participación de los actuales.

Conceptos básicos sobre acciones

Cada acción tiene un valor llamado valor nominal, que es el valor que tiene la acción al emitirse. Como esto es un pequeño lío, vamos a quitarnos este pequeño problema de encima definiendo cada concepto.

Valor nominal (VN). Valor de la acción y que aparece en la anotación en cuenta o título. Se calcula así: VN = Capital Social / nº acciones. Es el valor que tiene la acción cuando se constituye la empresa

Valor de emisión (VE). Valor de la acción al emitirse una acción nueva. Puede coincidir o no con el anterior, en cuyo caso se dice que se emite con prima de emisión como ahora veremos.

Valor teórico (VT) o valor contable. Valor que le corresponde a la acción al revalorizarse debido al aumento de las reservas. Es decir, conforme la empresa obtiene beneficios y guarda parte de estos en reservas, su valor aumenta. Es como el que compra un terreno y va construyendo una piscina, un huerto, etc. A este valor nuevo que teorícamente debería tener la acción se llama valor teórico y se calcula VT = (capital + reservas) / nº acciones.

Valor real (VR): es el valor de venta de la acción o lo que alguien está dispuesto a pagar por ella. Si la empresa cotiza en bolsa, coinciden. Por cierto, que en este caso se llama valor efectivo. A ver ... la agenda tan bonita que tienes te costó 9€ (VN) pero ahora, ¿por cuánto podrías venderla?. Es es el valor real. ¿Te has liado?.

Además, la empresa puede con el transcurso del tiempo, ampliar su capital social. Se produce por tanto una ampliación de capital. El valor de las nuevas acciones pueden ser el VN (se dirá que se amplia a la par), o mayor que el VN (y se dirá que se amplia sobre la par). En este último caso, la diferencia entre valor de emisión y VN se llama prima de emisión.

Ampliar el capital social es una forma barata (a coste cero) de financiarse. Pero una de las desventajas de ampliar el capital social, es la pérdida de participación y poder de los socios. Para compensar este hecho, tienen preferencia a adquirir las nuevas acciones. Esta preferencia se llama derecho de suscripción preferente y es un derecho que puede negociarse y venderse a terceros.

Tipos de acciones

No todas las acciones son iguales y no hablo de su valor. Sí lo son todas las que por ejemplo, cotizan en bolsa, pero cuando uno crea una SA, puede fijar en los estatutos diferentes tipos de acciones, por uno u otro motivo. Veamos las más importantes:

Según la titularidad, pueden ser nominativas (aparece el nombre del propietario) o al portador (la propiedad es de quien la posee).

Según su forma, como ya hemos dicho pueden ser títulos o anotaciones en cuenta.

Según función pueden ser ordinarias (con los derechos que viste en la SA) o privilegiadas (tienen beneficios adicionales ya sea en forma de más derecho a voto o más reparto de beneficios. También existen acciones sin derecho a voto, que permite recibir beneficios pero no puede ejercer el voto en la junta de socios.

Ejercicio de repaso. El ahorcado

Debes adivinar algunas palabras que han aparecido en este tema, con el famoso juego del ahorcado. Queremos ver cuán buen economista eres. Ve clicando en cada letra. Pulsa ayuda si lo necesitas, aunque tu profe y nosotros, estamos seguros que no la necesitarás..¡a ver si adivinas todas!,

Pista: