La función financiera: inversión y financiación

Introducción

Recursos educativos.

Mapa conceptual tema 8.

Mapa conceptual tema 8.

La asignatura acaba con dos aspectos vitales para el empresario (que por vernir al final no son los menos importantes) como son la inversión y la financiación, que son las dos caras de una misma moneda. Para invertir, primero tenemos que financiarnos y uno se financia para invertir. Piensa en tus padres....se financiaron para comprar una casa (invertir). En el mundo empresarial es lo mismo. Veremos por un lado distintos métodos para valorar lo bueno o mala que es una inversión para finalizar viendo las distintas maneras en las que un empresario puede financiar su proyecto.

Los apartados de este tema son:

1. La inversión.

2. Métodos estáticos de valoración de inversiones.

3. Métodos dinámicos de valoración de inversiones.

4. La financiación propia.

5. La financiación ajena.

1. La función financiera: inversión

La vida es una continua inversión, sólo que apenas nos damos cuenta. Muchas personas dedican tiempo y esfuerzo a estudiar, a comer sano, a hacer ejercicio o a leer. Todo esto, le traerá una rentabilidad, que aunque nunca es segura, es mucho más probable que el que decide no invertir y dedicar su tiempo y esfuerzo a otros menesteres(ver la tele, jugar con el móvil o comer comida basura), por lo que tendrá mejor trabajo, mejor salud, más cultura y en general, mejor calidad de vida.

Inversión: para una empresa significa renuciar en el presente a unos recursos con la esperanza de obtener mayor beneficio en el futuro que los recursos sacrificados.

1.1 Elementos que definen a una inversión

Hay varios elementos que hacen que una inversión sea diferente a otra y que en cierta forma, la caracterizan. Vamos a verlas:

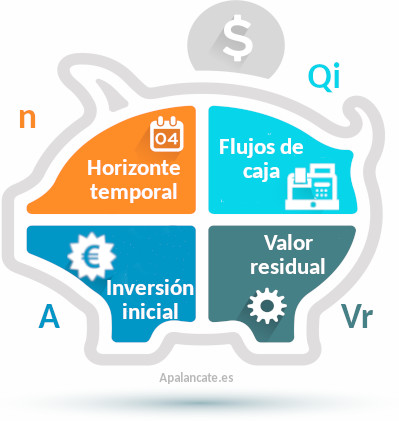

Inversión inicial (A): es la cantidad de dinero que la empresa aporta inicialmente a la inversión.

Flujos de caja o cash-flow (Qi): es la diferencia entre cobros y pagos que la empresa recibe cada año. No se deben confundir cobros con ingresos ni pagos con gastos, aunque en este tipo de ejercicios, no habrá diferencias.

Horizonte temporal (n): número de años que dura la inversión.

Valor residual (VR): es el valor que tiene la inversión cuando esta finaliza. Por ejemplo, si invertimos en un camión sería el valor de mercado que tiene al final. En la práctica se le suma el valor al último Qi.

1.2 Características de una inversión

En estos momentos, quizás alguno esté planteándose que diferencia hay entre elementos y características de una inversión. La respuesta es fácil. Lo primero es algo que forma parte de todas ellas, lo segundo es algo que las distingue de otras. En un coche, un elemento son las ruedas. Una característica sería la marca o el color.

Las características son 3: rentabilidad, riesgo y liquidez.

Rentabilidad: o beneficio esperado de la inversión.

Riesgo o probabilidad de perder parte o la totalidad de la inversión.

Liquidez o tiempo en que se tarda en recuperar la inversión inicial.

Hay mucha relación entre estas tres características. A mayor riesgo habrá mayor rentabilidad, por lo que diremos que la relación es directa. Sin embargo, a mayor liquidez el riesgo es menor y también su rentabilidad por lo que en estos dos casos, la relación es inversa.

Es importante medir estas tres características. En realidad el riesgo no es fácil y escapa a los contenidos de este curso. Pero sí vamos a dar varios métodos para medir tanto la rentabilidad como el riesgo. Los métodos vamos a dividirlos en dos grupos en función de si tenemos en cuenta el paso del tiemp, con la correspondiente inflación o no. Los primeros serán los dinámicos. Los segundos y por los que empezaremos, los estáticos.

2. Métodos estáticos de valoración de inversiones

2.1 Valor neto (VN)

El valor neto nos mide la rentabilidad de la inversión sin tener en cuenta la pérdida de valor del dinero por el transcurso del tiempo. Su cálculo es sencillo: la suma de los flujos de caja menos la inversión inicial, esto es: VN=-A+Q1 + Q2 + ....Qn

2.2 El plazo de recuperación o pay-back sin descuento

El plazo de recuperación o pay-back nos mide la liquidez. Es el tiempo en el que se tarda en recuperar lo invertido sin tener en cuenta la pérdida de valor del dinero por el transcurso del tiempo. Para el cálculo suponderemos que la recuperación en cada año es lineal, o sea, que si un año el flujo de caja fuese 365€ se recupera 1€ al día. Como verás en práctica, basta hacer una regla de tres.

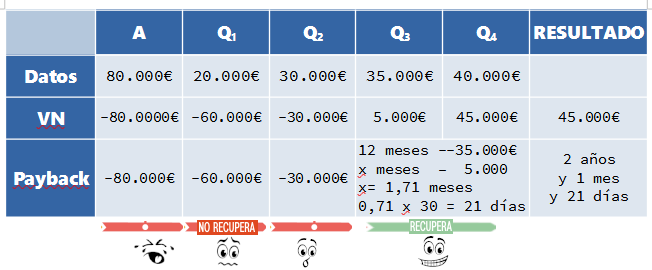

Ejemplo:

A continuación tienes un ejemplo de cálculo del VN y del Payback, dados los flujos de caja Qi

3. Métodos dinámicos de valoración de inversiones

3.1 Valor Actual Neto (VAN)

El valor actual neto nos mide la rentabilidad de la inversión teniendo en cuenta la pérdida de valor del dinero por el transcurso del tiempo. Para su cálculo hacemos igual que el VAN pero la suma de los flujos de caja estará actualizada al momento presente, o sea, el valoraremos el futuro beneficio teniendo en cuenta la inflación o tasa de actualización (k).

Por tanto VAN = -A + Q1/(1+k)1 + Q2/(1+k)2 + ....Qn/(1+k)n

3.2 El plazo de recuperación o payback con descuento

El plazo de recuperación o payback nos mide la liquidez. Es el tiempo en el que se tarda en recuperar lo invertido teniendo en cuenta la pérdida de valor del dinero por el transcurso del tiempo. Su cálculo en la práctica no necesita ser estudiado.

3.3 La Tasa Interna de Retorno o Rentabilidad (TIR)

Es el valor de k que hace que el VAN sea cero. Dicho así no parece decir mucho, pero piensa en un inversor que teme que una subida inesperada de los precios haga que su posible beneficio se difumine por la inflación. El TIR mide hasta qué valor de la inflación puede el inversor seguir esperando beneficio. Interesa pues, que sea lo mayor posible.

3.4 La Rentabilidad Relativa Neta (RRN)

Es consecuencia de la TIR. Simplemente se calcula así: RRN = TIR- k.

4. Comparación y realización de inversiones

Dos preguntas nos acechan: ¿cuándo invertimos? ... y si tenemos varias alternativas, ¿cuál elegimos?. Cada criterio nos da una manera diferente de medir una inversión. Esto es como elegir a veces un móvil. Si sólo miras el precio te sale una ordenación. Si miras la cámara otra, si miras la pantalla otra, etc. Vamos a intentar aclararlo.

Realización de una inversión:

- Según el VAN (o VN) será realizable si el VAN (o VN) es positivo.

- Según el Payback (con o sin descuento), una inversión será realizable si el payback es inferior al plazo deseado para recuperar el dinero o generalmente, se mira simplemente si se recupera o no.

- Según el TIR, se podrá realizar si TIR > k.

- Según el RRN, se realizará la inversión si RRN > 0.

Comparación de inversiones:

- Según el VAN (o VN) es preferible la que tenga mayor VAN (o VN).

- Según el Payback (con o sin descuento), será preferible la que tenga menor Payback.

- Según el TIR, entre todas las inversones elegiremos la que tenga mayor TIR.

- Según el RRN, será preferible la que tenga mayor RRN.

Ejercicio de repaso 1: VAN y Payback

Una inversion de 8.000€, tiene como flujos de caja el primer año 2.000€,3.000€, 3.500€, 4.000€.

Sabiendo que la tasa de actualización es del 5%, responde a las siguientes preguntas. Responde usando dos cifras decimales cuandos sea necesario.

| 1. El Valor Neto (VN) de la inversión es de €. | |

| 2. El Valor Actualizado Neto (VAN), teniendo en cuenta que k=5%, es de €. | |

| 3. Si queremos ver la liqudez de la inversión, el Payback es de años y meses. | |

| 4. Si al inversor le preocupa la rentabilidad, según el Valor Actual Neto, ¿la inversión debe realizarse? ( responde si/no) . | |

| 5. ¿Y si miramos la liquidez?. ¿Qué haríamos según el Payback? (si/no) . |

| 6. ¿Y si el empresario desea obtener una rentabilidad en su inversión de al menos el 20% del capital invertido? (si/no). | |

| 7. ¿Y si el empresario desea tener una liquidez, de un periodo máximo de 18 meses? (si/no)? . |

Ejercicio de repaso 2: comparación de inversiones

| 1 | 2 | 3 | 4 | |

| VAN | ||||

| Pay B. | ||||

| TIR | ||||

| RRN |

Debes ordenar las cuatro inversiones que se te plantea según los cuatro criterios que aparecen en la tabla. Ordénalas de más realizables a menos, introduciendo la letra en la tabla (A, B, C o D)

A: VAN= 5.000€, Payback= 19 meses, TIR= 4%. B: VAN= 2.000€, Pay Back= 10 meses, TIR= 5%

C: VAN= 1.200€, Payback= 4 meses, TIR= 8%. D: VAN= -200€, Pay Back= 16 meses, TIR= 4,5%

Actividad de repaso 3: tipo test.