Las cuentas anuales

2. El Plan General de Contabilidad

Cada cierto tiempo, se aprueba una Ley que recoge todos los aspectos relacionados con la contabilidad de las empresas, de obligado cumplimiento para todas y que actualiza la anterior. La última es de 2008 así que si encontráis algún libro o examen anterior a ese año, utiliza términos como activo fijo y circulante en lugar de no corriente y corriente. Es más, algún libro queda por ahí que mete algún gazapo de vez en cuando, incluido tu casi perfecto, profe de economía.

La contabilidad que estudias es la llamada contabilidad financiera. Pero nosotros la llamaremos simplemente contabilidad, ciencia que se encarga del registro de todas las operaciones de la empresa y de su posterior análisis. Por tanto hablaremos de dos etapas: registro y análisis. A la izquierda tienes un video con una breve historia de la contabilidad.

2.1 Los principios contables

Los principios contables son unas reglas de obligado cumplimiento para todas las empresas. Esos principios aparecen reflejados en el Plan General de Contabilidad. Todos estos principios tienen como finalidad que la contabilidad de la misma refleje una imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. Estos principios se han ido modificando en cada PGC. En última reforma, se eliminarion varios. Ahora son 6:

1. Principio de empresa en funcionamiento: se considera la vida de la empresa como ilimitada, por lo que nunca debe valorarse el patrimonio como si esta fuera a liquidarse. Es decir, no podrá por ejemplo valorarse un camión por lo que alguien te ofrezca por él.

2. Principio de devengo: las transacciones o hechos económicos se registrarán cuando estos ocurran con independencia de cuando se produzca su cobro o pago. Así, si hoy haces una venta y te pagan el mes que viene, el hecho contable se produce hoy.

Principios contables

Empresa en funcionamiento.

Devengo.

Uniformidad.

Prudencia.

No compensación.

Importancia relativa.

3. Principio de uniformidad: ya que el PGC permite cierta flexibilidad, una vez elegida una alternativa deberá mantenerse en el tiempo y aplicarse de manera uniforme a transacciones o hechos similares. De alterarse algún supuesto que motive su elección, se debe hacer constar este hecho en la memoria, documento que veremos a continuación. No puedes por ejemplo decir que un camión se deprecia en 5 años y otro similar en 10.

4. Principio de prudencia: se debe ser prundente en las valoraciones efectuadas en condiciones de incertidumbre y sólo se contabilizarán los beneficios realizados hasta la fecha de cierre del ejercicio pero los gastos previsibles deben recogerse tan pronto como sean conocidos, siempre respondiendo a la imagen fiel que deben reflejar las cuentas anuales. Por ejemplo si se firma un contrato para una venta futura, no se contabilizará hasta que la venta se produzca. Pero si una inversión ya sabemos que perdemos el 30%, deberemos contabilizar la pérdida aunque aún no hayamos efactuado la inversión.

5. Principio de no compensación: no podrán compensarse las partidas del activo y del pasivo o las de gastos e ingresos, y se valorarán separadamente los elementos integrantes de las cuentas anuales. Por ejemplo si a un proveedor le debo 100 y él me debe 100, podemos decir que 'estamos en paz' pero hay que contabilizar ambas operaciones.

6. Principio de importancia relativa: se admitirá la no aplicación estricta de algunos de los principios y criterios contables cuando la importancia relativa en términos cuantitativos o cualitativos de la variación que tal hecho produzca sea escasamente significativa y, en consecuencia, no altere la expresión de la imagen fiel. Es decir que si vendo 3 lápices y en contabilidad aparece la venta en la cuenta mercaderías, tampoco pasaría nada.

2.2 Los libros de contabilidad

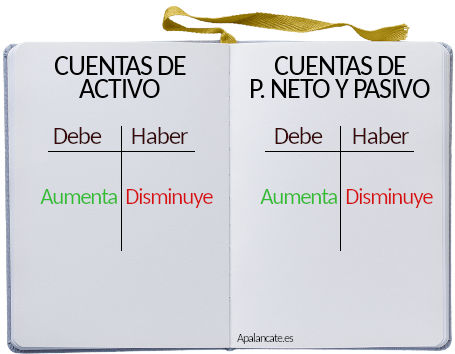

Todos los hechos contables se registran en libros, unos obligatorios y otros, voluntarios. Aún se pueden encontrar en papelerías, porque existen aún el que es reacio al ordenador. Pero, la mayoría ya lo hace por ordenador y luego los imprime. Aún así, sigue siendo un libro. En estos libros, se anota siguiendo la estructura de T, en dos columnas. A la de la de la derecha se llama debe y a la de la izquierda, haber. Una anotación en alguna de estas columnas representa un aumento o disminución de dicho elemento, tal como ves en el esquema.

Cuentas de activo: aumentan por el debe y disminuyen en el haber.

Cuentas de patrimonio neto y pasivo: es al revés. Disminuyen si se anota en el debe y aumentan si anotamos en su haber.

El libro diario: en este libro se recogen diariamente y por orden cronológico todas las operaciones de la empresa. Cada anotación se llama asiento contable y se hace de una manera que al principio te causará confusión. Cada asiento es una doble anotación; una en la izquierda (debe) y otra en la derecha (haber). Te pongo un ejemplo: si compramos un camión por valor de 50.000€ y se paga en efectivo, intervienen dos cuentas: la de caja, € y la de elementos de transporte. Una baja en 50.000€ (la de caja, en el debe) y otra sube en esa misma cantidad (la de elementos de transporte, en el haber). Más abajo tienes una animación que te explica tanto el libro diario como el libro mayor.

Por cierto, la ley permite anotar todas las operaciones de golpe y acumuladas hasta en un mes, por simplicidad. Seguiremos llamándole libro diario porque mesario, suena muy mal, sobre todo si no eres seguidor de Messi. Por cierto, es un libro obligatorio.

Libro mayor, de carácter voluntario. Es un libro donde se dedica una o varias páginas a cada cuenta del balance. A la vez que se hace una operación en el libro diario, se hace en el mayor en su cuenta correspondiente. De esta forma, se puede ver el saldo de cada cuenta con sólo hacer una sencilla suma (restando debe y haber). En el ejemplo anterior hemos hecho el asiento en el libro diario: 50.000 elementos de transporte a caja 50.000. Pues deberíamos irnos a la cuenta de elementos de transporte del libro mayor y anotar 50.000 en su debe. Luego buscamos la cuenta de caja y anotamos 50.000 en su haber.

Libro de inventarios y cuentas anuales es otro libro obligatorio donde se incluye un inventario de todo el patrimonio de la empresa a fecha de cierre del ejercicio (generalmente el 31 de diciembre). Además se incluyen las cuentas anuales que ahora se explicarán. Dentro de esas cuentas, destaca el balance. En este libro se incluye el balance inicial, el final y los de comprobación de sumas y saldos.

Si te ha parecido algo complejo lo es, sobre todo sin ver y practicar con el libro. Se trata de que adquieras unas pequeñas nociones así que no te preocupes que si algún día te metes a contable (una profesión siempre con muchas salidas), lo verás hasta en la sopa.

Ejercicio de repaso: rellena los huecos

Rellena los huecos. Debes evitar las faltas de ortografía (acentos y nombres en mayúsculas).

| 1. | El libro de contabilidad, donde se apuntan las operaciones por orden cronológico se llama libro . |

| 2. | Los estados contables que a final del ejercicio deben ser presentados en el Registro Mercantil se llaman . |

| 3. | Y obligatoriamente consta de documentos. |

| 4. | si decimos que una vez elegida una alternativa deberá mantenerse en el tiempo y aplicarse de manera uniforme a transacciones o hechos similares en contabilidad, estamos hablando del principio de . |

| 5. | El principio contable que obliga a contabilizar las posibles pérdidas en cuanto estas sean reconocidas se llama principio de . |

| 6. | El libro donde se aparecen en forma de T todas las cuentas del balance se llama libro . |