La gestión de inventarios

Introducción

{kind=link}

Recursos educativos.

Mapa conceptual tema 4.

Mapa conceptual tema 4.

El tema 4 es un tema complejo en el que se trata de cómo las empresas gestionan sus inventarios así como el coste que estos tienen. También verás los 3 métodos más conocidos que hay en cuanto a la valoración de las existencias. A continuación verás los proveedores y la importancia que estos tienen en la empresa. Finalizaremos con los métodos que hay de cobro y pago en el mundo de la empresa...y en el tuyo.

Los apartados de este tema son:

1. La gestión de inventarios.

2. La valoración de las existencias.

3. Los proveedores.

4. Métodos de cobro y pago.

1. Gestión de inventarios.

1.1. La función de aprovisionamiento

La función de aprovisionamiento consiste en comprar las materias primas o los productos necesarios para la actividad de la empresa y almacenarlos mientras se inicia cada proceso de producción o comercialización. Por tanto, se compone de tres vertientes fundamentales y diferentes: compras, almacenamiento y gestión de inventarios.

• En primer lugar, el departamento encargado de las compras ha de tener en cuenta numerosos factores que conllevan una cuidada selección de sus proveedores. Hay muchos factores a tener en cuenta como son el precio evidentemente, pero en muchas ocasiones hay otros factores que son igual de importantes como la calidad, condiciones de pago, servicio postventa, etc.

• A continuación se debe disponer de almacenes para guardar los productos adquiridos que bien se usarán en la producción o bien se venderán directamente. Veremos pronto que el ciclo de aprovisionamiento es diferente en una empresa que se dedica sólo a la reventa de productos sin fabricarlos ella misma o de las que por otro lado, si realizan la producción. Empresas como Inditex disponen de almacenes muy reducidos lo que abarata costes. Ten en cuenta que el espacio tiene un coste elevado (alquiler, mantenimiento, etc.).

• Y en tercer lugar, es necesario desarrollar un sistema de gestión de inventarios o existencias, que tienen como objetivo determinar la cantidad de existencias que se han de mantener y el ritmo de pedidos para cubrir las necesidades de la empresa, bien sera para la producción, bien sea para la comercialización.

En este tema vamos a estudiar con detalle las compras y la gestión de existencias.

En definitiva, podemos definir el ciclo de aprovisionamiento como el periodo que existe entre la realización de la compra y el momento en que son entregados los productos vendidos a los clientes.

Piensa ahora en la diferencia entre una tienda que vende ropa y una nave que fabrica la misma ropa. La tienda la compra, la almacena y la vende. La nave no compra ropa, sino productos para fabricar ropa. Almacena estos productos, crea la ropa, la almacena nuevamente y luego la vende. Luego el ciclo es distinto entre una empresa comercial y una empresa industrial. En el siguiente gráfico podéis ver ambos ciclos:

1.2 Las existencias

Las existencias pueden considerarse como aquellos recursos almacenados por la empresa. Las existencias también se denominan stocks o inventarios.

La empresa necesita disponer de recursos almacenados por muy diversos motivos:

• Para evitar una ruptura de stocks, es decir, no quedarse sin productos ante un incremento inesperado de la demanda.

• Porque pueden existir diferencias importantes entre el ritmo de producción y distribución, esto suele ocurrir en productos de demanda estacional.

• Para obtener descuentos por comprar en grandes cantidades.

Según las características de la empresa, se pueden determinar diferentes tipos de existencias en función de su utilidad o de su posición en el ciclo de aprovisionamiento:

• Inventarios de materias primas. Aquellas que mediante la transformación o la elaboración se destinan a formar parte de los productos fabricados. Por ejemplo, almendras almacenadas para fabricar turrón en Navidad.

• Inventario de productos semielaborados y en curso. Los primeros son productos elaborados por la empresa y no destinados a la venta, sino a su posterior transformación, como las puertas de un armario. Los segundos son los que están aún en proceso de fabricación como los tableros de madera de un armario, a la espera de ser transformados en el armario en si.

• Inventario de productos terminados. Productos fabricados y destinados al consumo final o a la utilización que puedan hacer otras empresas.

• Inventario de materiales y suministros necesarios para el proceso productivo, como el combustible, herramientas, envases o combustible.

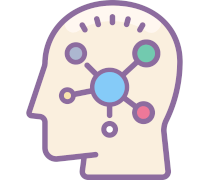

1.3 Costes de inventarios.

Todo tiene un coste y tener un inventario no se libra de ello. Podemos definir los siguientes costes en cuanto a existencias se refiere:

Coste de adquisición o fabricación:, coste de adquisición del producto almacenado, ya sea el pagado a proveedores o el coste de fabricación. El coste total de adquisición (CA) es el coste de comprar una unidad por el total de unidades adquiridas. CA= Ca·D

Costes de reposición o de emisión de pedidos. Son los costes generados por la realización de pedidos: los comerciales (transporte, seguros, etc..) y de gestión para hacer la totalidad de los pedidos. El coste total de emisión CE= Ce·(D/Q), donde Ce es el coste de emisión de un pedido y Q es la cantidad que encargamos en cada pedido.

Coste de almacenamiento:, el coste de tener los productos almacenados (la maquinaria, los operarios que trabajan en el almacén, etc). Teniendo en cuenta que el número medio de unidades en el almacén será de Q/2, si Cp es el coste de almacenar una unidad, el coste total de almacenamiento o posesión, CP= Cp·(Q/2). En el caso de considerar stock de seguridad (ss), la fórmula sería CP= Cp·(Q/2 + ss).

El coste total de inventarios es la suma de los tres costes anteriores: CT= CA+CE+CP

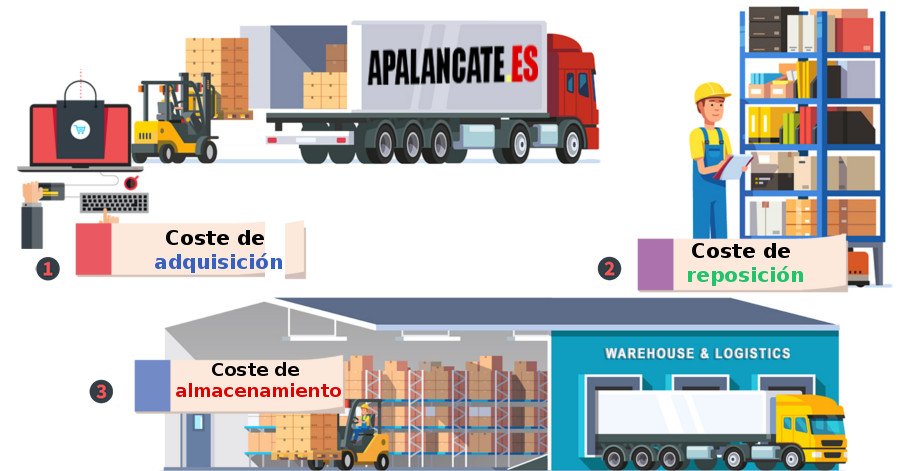

Podemos considerar tres niveles importantes de existencias en el almacén (stocks de almacén). Serían:

Stock mínimo o de seguridad. Cantidad menor de existencias que se puede mantener en el almacén bajo la cual existe riesgo de ruptura de stock. El concepto de ruptura de stocks hace referencia a cuando la empresa se queda sin existencias. Lleva aparejado el concepto de coste de ruptura de stocks, que es el coste que le supone a la empresa quedarse sin productos.

Stock máximo. La cantidad mayor de existencias de un material que se puede mantener en el almacén.

Punto de pedido. Nivel de existencias en el cual se ha de realizar el pedido para reaprovisionar el almacén.

1.4 Modelo de Wilson.

En este modelo se trata de pedir un número de unidades que hace que los costes totales de inventarios sean mínimos. Se conoce como volumen óptimo de pedido.

Este modelo sin embargo tiene importantes restricciones:

1. Se supone que la empresa realiza siempre pedidos de igual tamaño.

2. La demanda del producto es constante y conocida.

3. El plazo de aprovisionamiento es también constante y conocido.

Bajo estas condiciones el volumen óptimo de pedido es S = raiz cuadrada (2·Ce·D/Cp), siendo D la cantidad total comprada en el periodo, s el coste (constante) de realización de pedidos y g, el coste de tener una unidad almacenada durante un año.

En este modelo, en el que no hay stock de seguridad pues se conoce la demanda y los pedidos no se retrasan, la gráfica del modelo sigue la forma de dientes de sierra.

2. La valoración de las existencias.

Las existencias almacenadas tienen un valor. ¿Cuál es dicho valor?. Hay que distinguir dos casos:

- Si se ha comprado, el valor será el precio de adquisición. En este caso es el precio pagado por el producto más otros gastos (transportes, embalajes, etc).

- Si se ha fabricado, el valor será el coste de fabricación, que es la suma del coste de las materias primas empleadas, los costes directos (mano de obra, energía), los costes indirectos (alquileres, etc) de manera proporcional, imputables a la producción.

Distinto es la valoración de las existencias al salir del almacén. Veamos los siguientes casos:

• Por un lado, puede ocurrir que la mercancía sea fácilmente identificable y sepamos el valor de cada una de ellas. Es muy habitual: coches, ordenadores, etc. Generalmente productos de un cierto valor. En este caso, el valor al salir del almacén es el que tiene el producto.

• Pero por otro, y también es bastante habitual, hay muchas ocasiones que tenemos mercancía que hemos comprado en distintos lotes y diferentes precios y no sabemos cuál es el valor de cada unidad. En este caso, vamos a tener que calcular un valor concreto mediante algún procedimiento. Comentaremos el PMP, LIFO y FIFO.

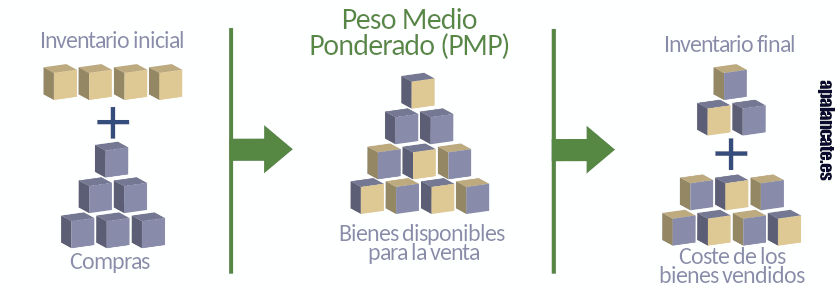

Precio medio ponderado (PMP)

El valor de la mercancía que sale es el precio medio ponderado de las existencias iniciales y de las entradas. Así, habría que hacer la suma de todos los costes de las mercancías compradas (ΣPi·Qi/ΣPi·Qi).

Ejemplo: un empresario tiene en almacén 200 camisetas cada una de las cuales las compró a 3€. Este año ha hecho un pedido de 300 a un coste de 4€. Tres meses después, vende 100 de ellas. ¿Cuál es el valor que tienen las que ha vendido?. Solución: el valor que tiene cada una de las 100 camisetas vendidas sería (200*3+300*4)/500 =3,6€.

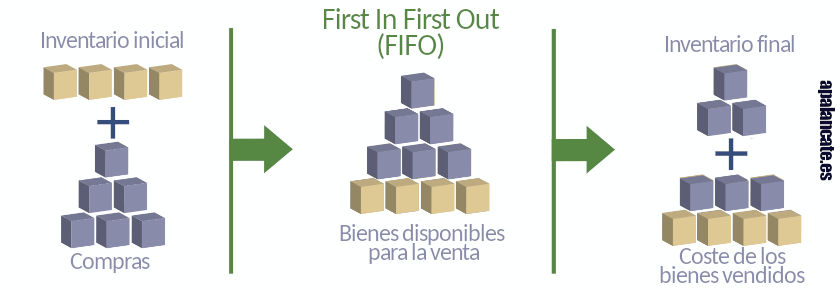

First In First Out (FIFO)

El método «first in, first out» (primera entrada, primera salida) valora las salidas de acuerdo con el precio de la partida comprada antes y, cuando esta no es suficiente, se empieza a computar el precio de las unidades que correspondan de la siguiente entrada, y así sucesivamente. Así, las existencias finales quedan valoradas a los precios más recientes.

Ejemplo: si seguimos con el caso anterior, al salir 100 serían de las 200 que ya había en almacén, luego el valor de salida es 3€ cada una.

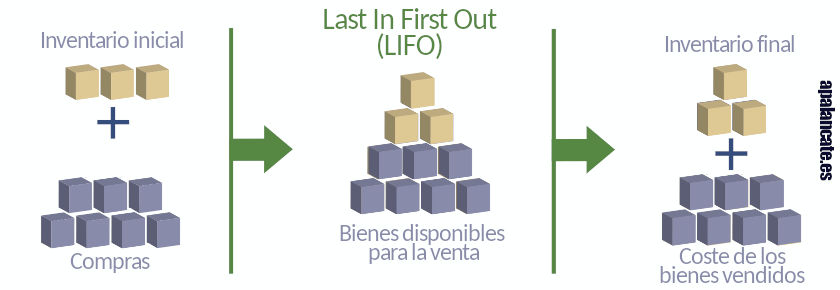

Last In Fist Out (LIFO)

En este caso, «last in, first out» (última entrada, primera salida) y valora las salidas de acuerdo con el precio de la última partida comprada y, cuando esta no es suficiente, se empieza a computar el precio de las unidades que correspondan a la entrada anterior, y así sucesivamente. Así, las existencias finales quedan valoradas a los precios más antiguos.

Es similar al anterior, pero las que salen son las últimas que entraron. En el ejemplo anterior, las 100 camisetas serían del lote de 300 que tenían un valor de 4€.

Ejercicio de repaso. Rellena los huecos.

| 1. | Si una empresa valora las existencias en almacén mediante el coste de las primeras adquiridas, está usando el método . |

| 2. | Los costes generados por la realización de pedidos se llamas costes de emisión de pedidos o de . |

| 3. | Los recursos almacenados por la empresa se llaman. |

| 4. | La compra de materias primas o los productos necesarios para la actividad de la empresa y su almacenamiento mientras se inicia cada proceso de producción o comercialización se llama función de . |

| 5. | Una empresa compra un producto a 5€. Un mes después a 6€ y el siguiente mes a 7€. Tras ello vende una unidad. Según el método FIFO el coste del producto vendido habrá sido de €. |

| 6. | Según el método LIFO el coste del producto vendido habrá sido de €. |

| 7. | Según el método PMP el coste del producto vendido habrá sido de €. |