Contabilidad e impuestos

Introducción

")

Recursos educativos.

Mapa conceptual tema 4.

Mapa conceptual tema 4.

Los apartados de este tema son:

El tema 4 de Cultura Emprendedora se divide en dos bloques. El primero nos sirve de introducción a la contabilidad. Es un tema simplemente introductorio aunque por su novedad, puede que te cueste trabajo asimilar tantos conceptos novedosos. En este tema nos centraremos en algunos aspectos del Plan General de Contabilidad., donde veremos con cierto detalle el cómo se hace un balance. El otro bloque lo dedicaremos a los tributos y los tipos que hay.

1. El patrimonio empresarial.

2. Los tributos.

3. El IRPF.

4. EL IS.

5. EL IVA.

1. El patrimonio empresarial

1.1 Las masas patrimoniales

Más bien pronto que tarde, todo empresario tiene que enfrentarse a sus obligaciones contables. Vamos a estudiar brevemente cómo se lleva la contabilidad de una empresa.

Patrimonio: Cuando hablamos de patrimonio, todos percibimos que nos referimos a todo lo que tenemos: casa, coche, etc. De hecho, ya hablamos de él en el anterior tema (capital físico, intangible, financiero...). Pero, ¿tiene más patrimonio el que más tiene?, ¿que ocurre con las deudas?. En el mundo empresarial, los elementos que forman el patrimonio podemos clasificarlos entres grupos o masas patrimoniales.

Bienes: son los medios materiales necesarios para la actividad de la empresa tales como edificios, maquinaria, dinero, etc.

Derechos de cobro: serían créditos a favor de la empresa (lo que otros deben a la empresa), por ejemplo, facturas pendientes de pago o préstamos que la empresa ha concedido a terceros.

Obligaciones de pago: deudas de la empresa con terceros (lo que la empresa debe a otros) como facturas pendientes de pago a proveedores, préstamos que nos han concedido, etc.

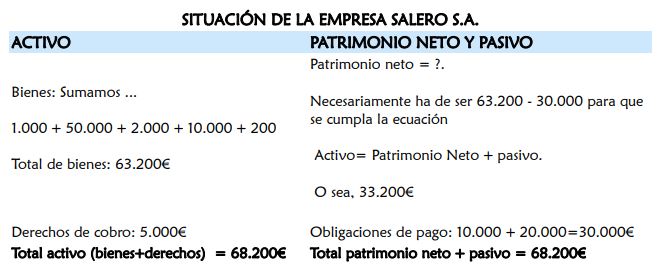

Por tanto, el patrimonio neto o simplemente patrimonio, se obtiene sumando los bienes y derechos y restando las obligaciones.

PATRIMONIO = BIENES + DERECHOS – OBLIGACIONES

Si agrupamos los elementos del patrimonio que puedan tener un mismo significado económico o financiero, reciben el nombre de masas patrimoniales. Para ello basta con tres grupos:

• Activo: formado por los bienes que son propiedad de la empresa y los derechos a su favor. Representa en que se ha invertido los fondos de la empresa tanto si son del empresario (propios) como ajenos. El activo se divide en dos submasas:

• Activo no corriente. Recoge entre otros, aquellos elementos que han adquirido la empresa para permanecer en ella por un periodo superior a un año. Por ejemplo un camión, las instalaciones, terrenos, etc.

• Activo corriente. La misma definición anterior pero en un plazo inferior al año. Así tendríamos el dinero en caja, inversiones que vamos a recuperar en unos meses, etc.

• Pasivo (fuentes de financiación ajena): obligaciones que debe atender la empresa. Representa los fondos ajenos que está utilizando la empresa y que tiene obligación de devolver. Al igual que el activo se divide en:

• Pasivo no corriente. Incluye las deudas que deben liquidarse en un periodo superior a un año, como por ejemplo un préstamo que debemos devolver a los 3 años.

• Pasivo corriente. Por el contrario, recoge las deudas que deben liquidarse antes de un año (deudas con un proveedor, préstamos que se devuelve a los 6 meses, etc).

• Patrimonio neto o neto patrimonial (fuentes de financiación propia): recoge el valor del patrimonio (los fondos que el empresario ha aportado, llamados propios).

O reordenando términos: Patrimonio Neto = Activo - Pasivo.

{kind=link}

Así pues, tenemos una serie de elementos contables que debemos ir augurando el las diferentes masas que has estudiado, siempre con la ecuación presente ACTIVO=PATRIMONIO NETO+PASIVO. A la izquierda, si clicas en la cámara, puedes ver un ejemplo. Son dos imágenes. En la primera puedes ver los elementos patrimoniales y luego cómo se clasifican. En la segunda, se calcula el valor de las diferentes masas patrimoniales.

1.2 El balance

El balance es un documento que representa la situación patrimonial de la empresa en un momento determinado. Los elementos se agrupan en torno a las dos principales masas patrimoniales: el activo por un lado y el patrimonio neto y pasivo por otro.

Ambas masas se ordenan de menor a mayor. En el caso del activo siguiendo el criterio de liquidez y en el segundo el de exigibilidad. Son dos conceptos muy importantes en economía. El primero hace referencia al tiempo en el que el activo va a estar en la empresa y el segundo es el tiempo en que la deuda debe ser devuelta. Es evidente que es muy difícil saber cuánto tiempo va a estar en la empresa digamos, un ordenador. Pero por lo general, en la mayoría de las empresas estará mas tiempo que la nave donde esta se sitúa. Es un criterio general y por tanto no debemos atender a casos particulares (eso de...conozco una empresa que a los 5 meses vendieron… etc, no vale).

Toda la información patrimonial de la empresa se encuentra distribuida en las diferentes cuentas. Todas deben hacerlo de la misma manera, de esa forma se asegura que todas las empresas recojan su patrimonio de forma uniforme. Así. supongamos que una compañía compra un camión en efectivo por valor de 50.000€. Son dos operaciones diferentes (la compra por un lado y el pago por otro) y se anotarían en cuentas diferentes. Por un lado, aumentaría la cuenta de "transportes" en esa cantidad y se disminuiría la de "efectivo" en esa misma cuantía. Como ya has visto, se anota en el debe por un lado y en el haber por otro.

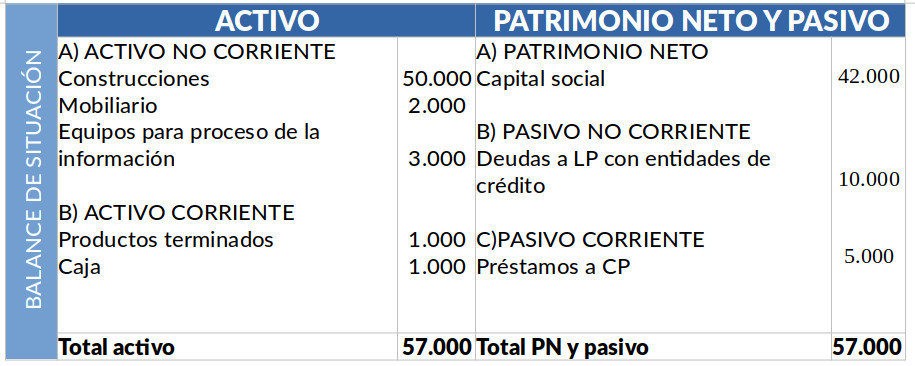

Todo esto aparece desarrollado en el Plan General de Contabilidad que es una Ley que regula todos los aspectos relativos a la contabilidad de las empresas y donde se recoge un numero enorme de cuentas. En este tema vamos a agruparlas y a dar tan solo algunas de ellas. Por tanto, el modelo de balance que recoge el Plan General de Contabilidad es bastante complejo. Simplificándolo mucho podemos dar el modelo que está a tu derecha.

Ejemplo

Planteamiento: Un comercio dedicado a la venta de calzado (SO SA) presenta el siguiente patrimonio a final del ejercicio económico (2020). Realiza el balance de situación a cierre del ejercicio.

• Construcciones: 50.000€.

• Mobiliario: 2.000€.

• Productos terminados: 1.000€.

• Equipos informáticos:3.000€.

• Deudas a largo plazo con entidades financieras (un préstamo a 3 años): 10.000€.

• Préstamo a 6 meses con una entidad de crédito: 5.000€.

• Caja: 1.000€.

• Capital social: 42.000€.

Desarrollo: primero separa las cuentas anteriores según las distintas masas patrimoniales. Así tenemos las construcciones, el mobiliario, el material de oficina y los equipos informáticos. El patrimonio neto suma 46.000€ y el pasivo está formado por las deudas a largo plazo.

El siguiente paso será ordenar las cuentas del activo por liquidez. Basta aplicar un poco la lógica y ordenando de menor a mayor liquidez sería: construcciones - mobiliario - equipos informáticos - Efectivo.

En cuanto a la ordenación del patrimonio neto y pasivo hay poco que hacer. Tranquilo si te parece complejo. Se trata tan solo de que tengas unas nociones básicas.

Ejercicio de repaso 1: cada oveja con su pareja.

A continuación tienes una serie de elementos patrimoniales que deberás desplazar a la masa correspondiente, según consideres que son elementos del activo, patrimonio neto o pasivo. Arrástralo usando el ratón o el dedo. Piénsalo bien antes de mover, ya que cuando empieces te dirá la solución automáticamente. Se trata de que reflexiones. El mover objetos lo dejamos para los niños de primaria.

Ejercicio de repaso 2: rellena los huecos

Rellena los huecos. Debes evitar las faltas de ortografía (acentos y nombres en mayúsculas).

| 1. | La cuenta del activo corriente correspondiente a los productos comprados para ser vendidos sin transformación, se llama . |

| 2. | El dinero que aportan los socios en una SA, aparece en una cuenta llamada . |

| 3. | La masa del balance correspondiente a los bienes y derechos de cobro se llama . |

| 4. | La suma del patrimonio neto y del pasivo coincide con la del . |

| 5. | El conjunto de bienes y derechos a corto plazo son el . |

| 6. | Las herramientas se encuentran en una cuenta del activo corriente llamada . |

| 7. | Las patentes, marcas y otros elementos intangbles se encuentran en la cuenta . |