La planificación financiera.

Introducción

Recursos educativos.

Mapa conceptual tema 4.

Mapa conceptual tema 4.

El tema 4 trata sobre la importancia de la planificación financiera dentro del núcleo familiar, analizando los ingresos y controlando los gastos. Pasaremos al ahorro y los instrumentos que nos permiten tener dinero invertido en algún producto financiero y recibiendo algún tipo de rentabilidad a cambio.

El segundo bloque trata sobre la jubilación. Analizaremos las prestaciones tras llegar a la edad donde se abandona el mercado laboral y veremos cómo la prestación pública puede complementarse con una privada.

Los apartados de este tema son:

1. La planificación financiera.

2. Instrumentos de ahorro.

3. Planificando la jubilación.

1. El ahorro personal

Has estudiado en temas anteriores los ingresos y los gastos de la empresa. En este tema vas a ver los ingresos y gastos personales. Es cierto que a tu edad, ingresos tendrás pocos pero estp cambiará en el futuro. Tus ingresos aumentarán y los gastos lo harán a igual o incluso mayor velocidad. Los ingresos en gran parte, no dependen de nosotros, pero los gastos sí. Ejercer control sobre ellos será fundamental a lo largo de tu vida.

1.1 Ingresos personales.

Los ingresos de las personas dependen de su aportación al proceso productivo. Ya viste que los factores reciben una renta (llamada salarios, intereses o alquileres). Así pues tendríamos:

Rentas del trabajo o de actividades económicas: es el salario obtenido cuando el trabajador lo hace por cuenta ajena (en una empresa) o el beneficio si lo hace por cuenta propia (su empresa).

Rentas del capital mobiliario: son los intereses recibidos por activos financieros (cuentas bancarias, fondos de inversión, etc.)

Rentas del capital inmobiliario: son los alquileres recibidos por oficinas, locales, pisos etc., que tiene alquilados a terceros.

1.2 Gastos personales.

En el apartado de gastos, vamos a dividirlos en los siguientes tipos:

Gastos fijos obligatorios: son gastos obligados cuyo impago puede repercutir incluso en sanciones. En este apartado estaría el alquiler, los impuestos, seguros, luz, agua, etc. Aunque alguno de ellos no son del todo fijos (el recibo de la luz es variable), su cuantía no suele variar mucho.

Gastos variables obligatorios: son aquellos que aunque puedan variar en gran medida, también deben ser satisfechos. En este grupo podemos incluir la comida, la ropa, el transporte, etc.

Otros gastos: son gastos ocasionales, aunque en muchas ocasiones también pueden ser obligados (el dentista, libros de texto, etc.).

Ya que difícilmente podemos aumentar los ingresos, la táctica para ahorrar consiste en disminuir los gastos. Las familias prestan mucha atención a los gastos fijos obligatorios (luz, alquiler) e intentan reducirlos a toda costa. Esto ocurre por ser una cantidad importante que se efectúa en un solo pago. Psicológicamente, nos da la impresión de ser la partida más importante y sobre la que hay que incidir. La realidad es que debemos prestar mucha más atención al resto de gastos, sean obligatorios o no. El café de la mañana, la bebida de por la tarde, las palomitas en el cine, etc.

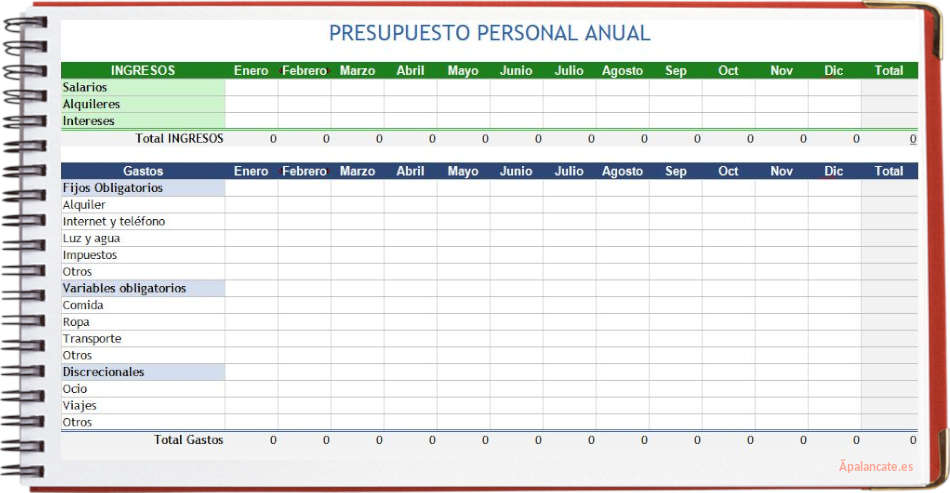

1.3 El presupuesto personal.

Las empresas hacen un documento llamado balance, donde se recogen todos sus ingresos y sus gastos. Las familias también pueden (y deben) hacer algo similar. Es lo que se conoce como presupuesto familiar, documento donde mes a mes se recogen las previsiones de ingresos y gastos, junto a sus posibles desviaciones.

Por tanto, el presupuesto que tienes arriba habría que repetirlo dos veces. En el primero recogeremos los ingresos y gastos previstos y en el segundo los reales. Restando unos de otros podremos ver en qué nos hemos equivocado. En los ejercicios, tendrás que hacer uno completo.

Hacer un presupuesto, tiene enormes ventajas. Por un lado nos ayuda a establecer unos objetivos de ahorro anuales, cuyo cumplimiento o incumplimiento podremos comprobar de manera objetiva. Por otro, nos clarifica cuáles son las partidas de gastos más importantes y sobre la que debemos centrar nuestras decisiones de ahorro.

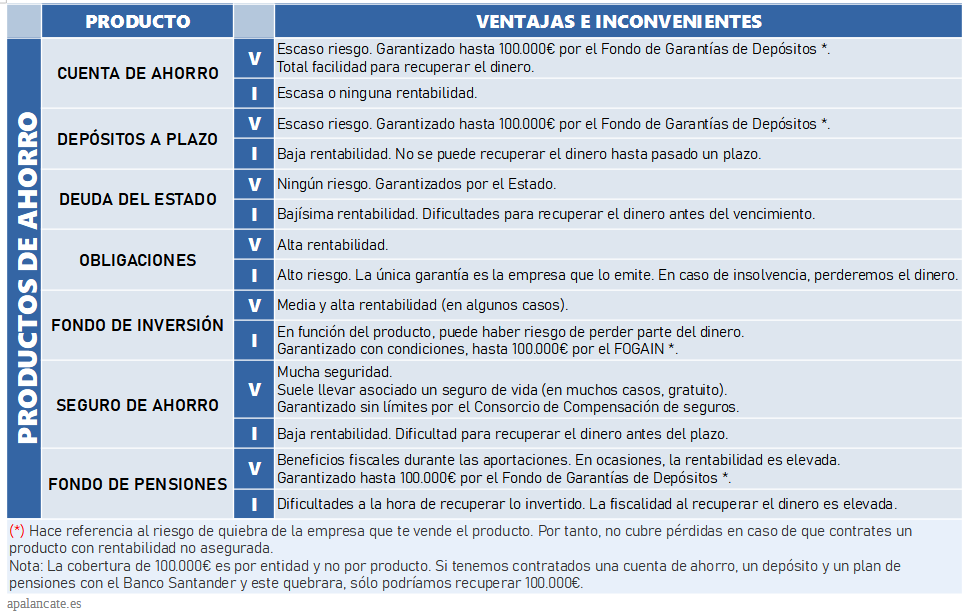

2. Instrumentos de ahorro.

Cuentas de ahorro: son cuentas bancarias diseñadas para mantener depósitos a largo plazo. Suelen generar intereses, aunque en los últimos años esto rara vez ocurre. Pueden asociarse tarjetas de débito o crédito a ellas y aunque con ciertas restricciones, son como las cuentas corrientes que verás algo más adelante.

Depósitos a plazo: son instrumentos de ahorro mediante los que se deposita una cantidad de dinero con el compromiso de no ser reembolsado durante un periodo concreto, generando mientras intereses. El depósito y el reintegro del dinero se hacen en fechas acordadas por lo que no tienen la libertad de ingreso y reintegro de las cuentas de ahorro, aunque por ese motivo, el interés será mayor.

Deuda del Estado: consiste en comprar deuda pública (deuda que tiene el Estado con respecto a otros países o personas) durante un periodo de tiempo a cambio de recibir cierto interés. Son las Letras del Tesoro (corto plazo), Bonos del Estado (3 y 5 años) y Obligaciones del Estado (10, 15, 30 años). Todos los activos que generan un interés fijo se llaman valores de renta fija (o simplemente, bonos).

Deuda privada u obligaciones: iguales a las anteriores pero emitidas por entidades privadas y a menor tiempo, generalmente de 1 a 5 años.

Fondos de inversión: son productos comercializados a través de IIC (instituciones de inversión colectiva) que se dedican a captar recursos de los ahorradores e invertir en activos de todo tipo: inmobiliarios, acciones, obras de arte, etc. Los ahorradores se denominan partícipes y la idea es que, invirtiendo de manera colectiva un mayor patrimonio, obtendrán mayor rentabilidad que el que conseguiría cada partícipe por su cuenta.

Seguros de ahorro: en estos seguros, a cambio de pagar una cuota fija y periódica, el titular puede rescatar el producto pasado un plazo y obteniendo una rentabilidad garantizada.

Planes y fondos de pensiones: sirven para cubrirse en el sentido de obtener una cantidad a la hora de la jubilación. Los hay de prestación definida (donde se recibirá una cantidad convenida asumiento el riesgo la entidad que lo gestiona) y de aportación definida (donde la cantidad es indefinida y el riesgo lo asume el cliente). Esto lo verás con más profundidad en el siguiente apartado.

Introduce la moneda para comenzar a ahorrar:

Ejercicio de repaso: rellena los huecos.

Rellena los huecos. Debes evitar las faltas de ortografía (acentos y nombres en mayúsculas).

| 1. | Los intereses recibidos por activos financieros (cuentas bancarias, fondos de inversión, etc.) se llaman rentas del capital . |

| 2. | Los alquileres recibidos por oficinas, locales, pisos etc., son las rentas del capital . |

| 3. | El documento donde se recogen los ingresos y gastos de la familia se llama familiar. |

| 4. | La deuda de las empresas privadas se llaman . |

| 5. | La deuda pública a corto plazo son las del Tesoro. |

| 6. | Los se comercializan a través de las IIC. |

| 7. | LAs cuentas bancarias diseñadas para mantener depósitos a largo plazo se llaman . |

Ejercicio de repaso: adivina las palabras.

Pista: