La empresa y la producción

7. Los costes en la empresa.

Una de las primeras cosas que sufre un empresario es tener que pagar por todo, incluso mucho antes de empezar a vender: obras en el local, publicidad, luz o agua, etc. Hay tres términos que se confunden habitualmente. Son los siguientes:

Pago: entrega de dinero a cambio de un bien o servicio.

Gasto: compra por parte del empresario, de algún bien o servicio. Si se paga en el momento, pago y gasto coinciden. Si se aplaza, son dos momentos diferentes.

Coste: que es el concepto que este curso nos interesa. Cuando se compra capital real (materias primas, maquinaria), normalmente no se consumen inmediatamente, sino que se almacenan. El coste se produce en el momento que se consume el capital en el proceso productivo.

7.1 Costes a corto y largo plazo

Viste en el apartado anterior que el largo plazo es aquel en el que todos los factores productivos pueden ser modificados o sea, son variables. Lo contrario es el corto plazo. Los costes que dependen de factores fijos se llamarán costes fijos, que por tanto solo tienen sentido en el corto plazo. Los variables son aquellos que dependen del volumen de producción. A largo plazo, todos los costes son variables.

Costes fijos (CF): son aquellos costes independientes de la cantidad producida.

Costes variables (CV): son aquellos costes que dependen la cantidad producida.

Costes totales (CT): es la suma de los dos anteriores. CT = CF + CV

Costes medios (CMe): se obtiene de dividir el coste entre la cantidad producida (Q). Por tanto, habrá CTme, CFme y CVme en función del coste elegido.

Costes variables unitarios (CVu): es el coste variable medio. Lo destacamos porque es el nombre que se suele usar más que CVme. Por tanto es CVu=CVme=CV/Q, siendo Q la cantidad producida.

Costes marginales (CMg): es el aumento del coste total por el aumento de una unidad producida. CMg=ΔCT/ΔQ

Como ya hemos dicho, esto será válido en el corto plazo. A largo plazo CF=0 y por tanto, CT=CV.

Existen otras clasificaciones de costes que solo mencionaremos y que el curso que viene verás en algo más de detalle. Así podemos hablar de costes a largo o corto plazo, según se generen en más o menos de un año o costes directos o indirectos, según se puedan imputar o no el coste al bien o servicio creado por la empresa.

8. El umbral de rentabilidad.

Para cualquier empresa es fundamental conocer qué cantidad de producto deberá vender para empezar a obtener beneficios. Eso te permite vislumbrar si tu empresa va a ser viable o no, pues ten en cuenta que dicha cantidad se puede calcular incluso antes de empezar a operar (y de hecho, es cuando tiene más sentido). A esa cantidad se llama punto muerto o umbral de rentabilidad.

Si llamamos CF a los costes fijos, CV a los variables totales, CVu a los variables unitarios y P al precio de venta, vamos a llegar a su fórmula partiendo del beneficio de la empresa.

Como B= I - CT, B= PQ - (CF + CVu·Q) por tanto si hacemos B = 0 y despejamos Q: 0 = PQ - CF - CVu·Q por lo que Q = CF/(P-CVu).

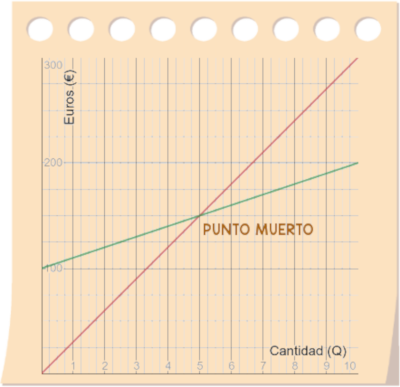

El punto muerto por tanto, viene dado por la fórmula CF/(P-CVu) y se mide en unidades físicas ya que es una cantidad. Pero también se puede dar en unidades monetarias (la y del punto muerto). Para ello y como al representarlo será el punto donde I=CT, basta con sustituir el punto muerto (la Q) bien en el ingreso, bien en el coste total.

8.1 Representación gráfica:

Para representar gráficamente el punto muerto hay que dibujar dos funciones, CT e I, teniendo en cuenta que Q es la variable que hace el papel de x. Cuando se dibuje el punto donde ambas líneas se corten es la cantidad correspondiente al punto muerto. A la hora de pintar estamos acostumbrados a darle a la x (la Q en este caso) los valores que uno desee. Como los economistas somos muy tikismikis, le daremos siempre a la Q tres valores, 0, Q=PM y Q=2PM. Así saldrá bonito y sobre todo, centrado.

Tras dibujarlo aparecen dos zonas muy diferenciadas. La de la derecha corresponde a la región de beneficios. A mayor Q (y siempre por encima del punto muerto), mayor beneficio. La de la izquierda, las pérdidas. A menor Q (y siempre por debajo del punto muerto), mayores pérdidas.

Ejercicio de umbral de rentabilidad (Ejemplo).

Un estudiante se dedica a fabricar libros caseros de economía para estudiantes de bachillerato que vende a 30€. Los costes fijos son 100€ y cada libro le cuesta fabricarlo (en folios, tinta y encuadernación) 10€. Se pide:

a. Función de ingresos y costes totales.

b. Punto muerto en unidades físicas y monetarias.

c. Representación gráfica del punto muerto.

La función de ingresos es I = 30·x (I=P·Q) y la función de costes totales CT = 100 + 10·x (CT = CF + CVu·Q), o sea, CF=100um, CVu=10 um.

Podéis ver que el punto muerto se alcanza en Q=5 libros ya que PM = CF/P-CVu = 100/30-10= 5.

El punto muerto en unidades monetarias sería sustituir en I = 30*5 =150€.

c. Para representarla gráficamente, en una tabla de valores dibujo las funciones del apartado a, con x=0, 5 y 10 (ya que se deben dar los valores 0, PM y 2·PM).

Por tanto, la zona de beneficios empieza en dicha cantidad. Por debajo , la empresa obtiene pérdidas. Así pues 6 libros de texto es la cantidad con la que nuestro emprendedor compañero empieza a tener beneficios. Con 5 libros vendidos el beneficio es 0 y por debajo tendrá pérdidas. Recuerdo que aunque en la gráfica anterior veáis que se representan incluso en la parte negativa del eje x y del eje y, eso en economía no tiene sentido, por lo que no se debe hacer. Ya se sabe, las matemáticas abstractas son una cosa y la aplicación práctica, otra.

9. El sector público.

Ya hemos hablado bastante del primer agente, la empresa. Vamos a hablar un poco del segundo, aunque dedicaremos otros temas más adelante. Es el sector público

El sector público es el conjunto de organismos e instituciones que son manejados directa o indirectamente por el Estado. Representa a la propiedad pública, en contraposición del sector privado (propiedad individual de personas o empresas). Son instituciones, organizaciones y empresas con parte o la totalidad de su capital de origen estatal.

El sector público actúa como consumidor pues adquiere bienes y servicios y como productor, pues también los fabrica. Podemos organizarlo así:

9.1 Niveles del sector público.

Administración central: está formada por la Presidencia del Gobierno, ministerios, Congreso, Senado y otros organismos de carácter autónomo como la Seguridad Social, Instituto Nacional de Estadística o el Tribunal Supremo.

El Gobierno Central se encarga de la regulación de la economía y de establecer la normativa básica. Es el encargado de la defensa y la seguridad nacional, gastos de desempleo o de las grandes infraestructuras como aeropuertos, líneas ferroviarias, etc.

Administración autonómica: básicamente lo mismo pero a nivel autonómico, con competencias cedidas por la Administración central. Presidente autonómico, consejerías.

Nuestro país tiene un alto nivel de descentralización económica y las Comunidades Autónomas tienen una enorme importancia en el presupuesto del Estado. Son las encargadas de las infraestructuras autonómicas y servicios fundamentales como la sanidad y educación, dejando al Ministerio de Sanidad y al de Educación la labor de homogeneización del sistema educativo y sanitario. De esa manera, tu título de 4ºESO es válido en toda España y puedes recibir asistencia médica si viajas a otra comunidad.

Administración local: ayuntamientos y diputaciones fundamentalmente. Es el ámbito del Estado más cercano al ciudadano y su gasto es en torno al 10% de todas las administraciones, por lo que también juegan un papel relevante. Entre sus competencias figuran servicios básicos como la policía local o protección civil, limpieza y alumbrado. También se encarga del mantenimiento de los colegios y a su cargo, está el presupuesto de teatros o bibliotecas de la ciudad, además de servicios sociales municipales.

Sector público empresarial: está formado por las empresas propiedad del Estado o alguna otra administración y otras en cuyo capital participan de forma parcial. Pueden ser financieras (como el ICO) o no financieras (Paradores Nacionales, Loterías del Estado, empresa de aguas locales, museos nacionales o locales, etc.)

9.2 El flujo circular de la renta.

Entre los tres agentes económicos; empresas, familias y sector público, se establece un flujo constante y continuo de enorme importancia en la economía llamado flujo circular de la renta.

En este flujo tenemos a las familias y a las empresas que establecen un flujo real y otro monetario, que funcionan en sentidos opuestos. En el real, las familias ofrecen factores productivos -trabajo generalmente- y reciben a cambio de las empresas bienes y servicios. En el monetario, en sentido inverso, a cambio de lo anterior, las familias reciben rentas -salarios generalmente- y las empresas dinero por el precio pagado por los bienes y servicios que las familias han adquirido.

Pero también está el Estado en su doble vertiente como productor y consumidor. El Estado aporta a las familias bienes públicos y transferencias de dinero -becas por ejemplo- y recibe a cambio de estas, factores productivos (trabajo) e impuestos que estas pagan. Por otro lado, el Estado aporta a las empresas bienes públicos y subvenciones (invertir en tecnología, por contratar parados de larga duración, etc.) a cambio de bienes y servicios privados que son adquiridos por el Estado e impuestos que pagan (IS por ejemplo).

En la siguiente animación podrás ver dicho flujo

Ejercicio de repaso: pintando el flujo circular.

Has estudiado el caso del flujo circular de la renta con los tres actores de la economía. Se puede hacer más simplificado si se prescinde del papel del Sector Público. Abajo tienes un lienzo donde deberás dibujar este caso. Es básicamente el mismo quitando todo lo que está en el centro. Demuestra tus dotes de pintor.

Cuando acabes, con el botón derecho del ratón puedes guadar la imagen creada.

Ejercicio 2: tipo test.