Las cuentas anuales

3. Las cuentas anuales

Las cuentas anuales son documentos llamados estados financieros, que deben elaborar obligatoriamente las empresas al final del ejercicio económico y depositar en el Registro Mercantil a fin de prorcionar información sobre su situación económica y financiera.

La información contenida en estos estados, tiene una serie de requisitos. Debe ser:

Clara para todos los usuarios, sean expertos o no.

Relevante, sólo conteniendo hechos de suficiente importancia.

Fiable, sin errores.

Imparcial, objetiva y verificable.

Comparable, de manera que se sigan criterios homogéneos para hacer comparaciones y oportuna,disponible en el momento requerido.

La legislación contempla dos modlos de cuentas anuales: el abreviado para pymes y el normal para grandes empresas. Evidentemente, mucha de la información que aparece en las cuentas anuales viene de los libros de contabilidad. Vamos pues a ver cuáles son dichas cuentas.

3.1 El balance

El balance es un documento que representa la situación patrimonial de la empresa en un momento dado. Es una relación de las cuentas o elementos patrimoniales que ya has visto. Es una fotografía estática pues sólo representa la situación en cierto momento. Por eso, los balances se hace uno al principio del ejercicio económico y otro al final (normalmente el 31 de diciembre). Además, al menos trimestralmente se hacen otros llamados de comprobación de sumas y saldos. Son balances para comprobar que todos los registros son correctos pero además nos da una perspectiva dinámica del patrimonio de la empresa al poder ir comparándolo en el tiempo. Aparte de esto, existe el modelo abreviado que hacen las pymes y el normal, que sólo deben hacer las grandes empresas.

El balance se hace en dos columnas. A la izquierda aparece el activo. A la derecha el patrimonio neto y pasivo, ordenados de menor a mayor liquidez y exigibilidad respectivamente.

Además, siempre ACTIVO = PATRIMONIO NETO + PASIVO, una ecuación que jámás debes olvidar.

Balance (Andalucía)

Balance (Andalucía)

Ejemplo

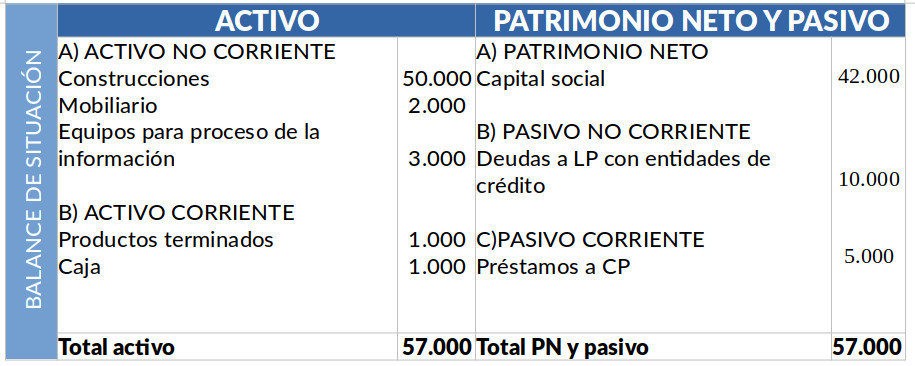

Planteamiento: Un comercio dedicado a la venta de calzado (SO SA) presenta el siguiente patrimonio a final del ejercicio económico (2020). Realiza el balance de situación a cierre del ejercicio.

Construcciones: 50.000€. mobiliario: 2.000€, productos terminados: 1.000€, equipos informáticos:3.000€, deudas a largo plazo con entidades financieras (un préstamo a 3 años): 10.000€, préstamo a 6 meses con una entidad de crédito: 5.000€, caja: 1.000€, capital social: 42.000€.

Desarrollo: primero separa las cuentas anteriores según las distintas masas patrimoniales. Así tenemos las construcciones, el mobiliario, el material de oficina y los equipos informáticos. El patrimonio neto suma 46.000€ y el pasivo está formado por las deudas a largo plazo.

El siguiente paso será ordenar las cuentas del activo por liquidez. Basta aplicar un poco la lógica y ordenando de menor a mayor liquidez sería: construcciones - mobiliario - equipos informáticos - Efectivo.

En cuanto a la ordenación del patrimonio neto y pasivo hay poco que hacer. Tranquilo si te parece complejo. Se trata tan solo de que tengas unas nociones básicas.

3.2 La cuenta de pérdidas y ganancias

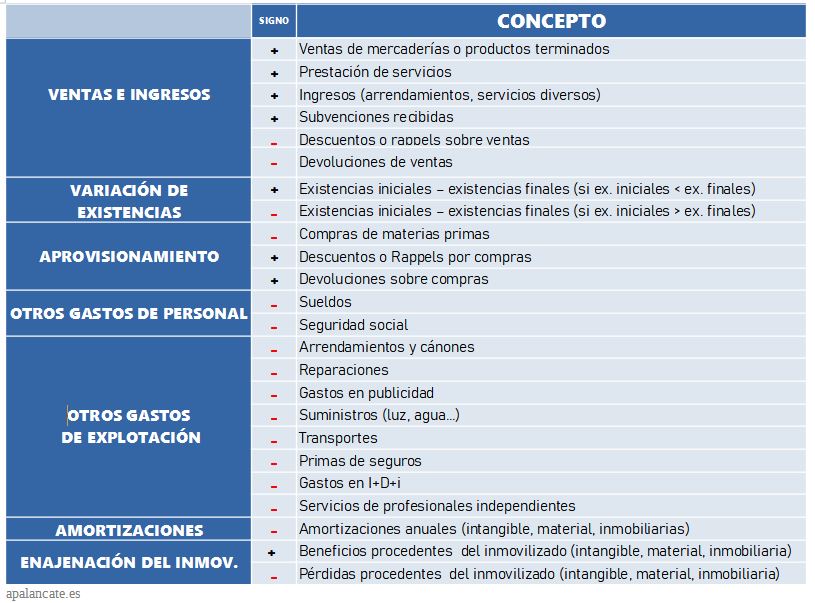

La cuenta de pérdidas y ganancias o cuenta de resultados, es una de las cuentas anuales cuyo resultado se integra dentro del balance, en el patrimonio neto con ese nombre. Pero su cálculo no es fácil. Se hace al final del ejercicio. Es un estado financiero que recoge todos los ingresos y gastos de la empresa para obtener el beneficio, tanto bruto como neto, de la misma. Tiene carácter dinámico pues se recogen operaciones de todo el año. Consta de varias partes y se calcula así:

Beneficio antes de intereses e impuestos (BAIT o BAII): se calcula como diferencia entre los ingresos de explotación y los gastos de explotación. Los primeros son los ingresos por ventas de bienes y servicios (nunca financieros) y los segundos, los gastos inherentes a esas ventas (salarios, compras de materias primas, alquileres, energía). Incluye la amortización de ese año.

Los ingresos (+) y gastos(-) que forman parte de ella son:

Beneficio antes de impuestos (BAT o BAI): al beneficio anterior (llamado bruto) se le suman los ingresos financieros (por créditos dados por la empresa o dividendos obtenidos) y se le restan los gastos financieros, generalmente el coste de la deuda.

Beneficio Neto o BN o resultado de explotación: al beneficio anterior, se le resta el Impuesto sobre Sociedades (actualmente en el 25%), siempre y cuando el BAI sea positivo. Representa el beneficio real de la empresa que luego destina al pago de dividendos, reservas, etc.

Ejemplo:

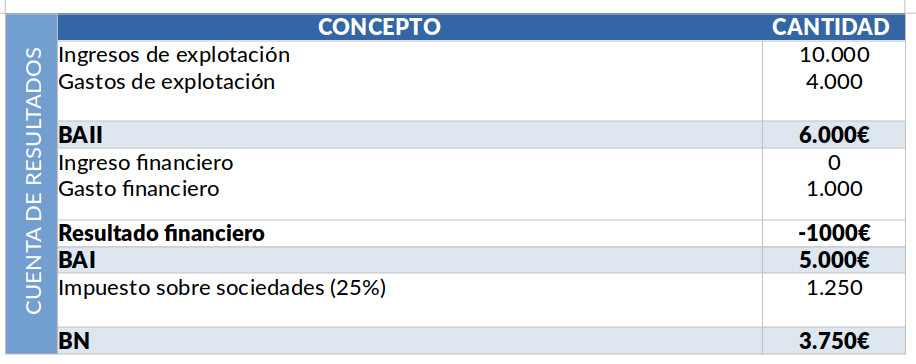

Planteamiento: una empresa presenta los siguientes datos anuales. Calcula la cuenta de pérdidas y ganancias.

Ventas de mercaderias 10.000, compras de materias primas 2.000, sueldos 1.000, reparaciones 500, devoluciones de ventas 500, intereses financieros 1.000, IS 25%.

Desarrollo: para hacerlo lo primero es ver qué cuentas son ingresos de explotación (solo una) y cuáles son gastos de explotación (compras, sueldos, reparaciones y devoluciones de ventas). Tras calcular el BAII, se calcula el resultado financiero (-1000) y obtenemos el BAI. Restando el 25% de dicha cantidad se obtiene el BN.

3.3 Otros estados contables de las cuentas anuales

La memoria es un documento que amplia y explica distinta información contenida en el balance y en la cuenta de pérdidas y ganancias. Es un documento importante, ya que aclara muchos elementos y criterios usados en estos documentos como métodos de amortización, valoración de existencias, que se hace con el resultado del ejercicio, las deudas de la empresa, etc.

Estado de cambios en el patrimonio neto, informa sobre los cambios que ha habido en el bloque del patrimonio neto, debido al beneficio o pérdida del resultado del ejercicio u otras acciones como ampliaciones del capital social.

El estado de flujos de efectivo, que no es obligatorio, informa sobre los flujos de efectivo en actividades de explotación, inversión y financiación.

Ejercicio de repaso: calcula el BN.

Explica y calcula en tres pasos, cómo calcular el BN de una empresa que tiene como ingresos de explotación 12.000€, gastos de explotación 5.000€, gastos financieros 2.000€ y el IS es del 25%.

Primero calcula y explica el BAII, luego el BAI y en el tercer paso el BN.

BAII/BAI/BN

Cálculo explicado:

Borrar